Fecha de publicación: 22 de abril de 2025

Autor: Franz Essenwanger

En operaciones de financiamiento sofisticadas, en las cuales la estructura de financiamiento incluye diferentes niveles de deuda de distinto ranking, podría ser requerido incluir un tipo de financiamiento denominado Payment-in-Kind (en adelante, “PIK”) dependiendo de:

- las necesidades de administración de flujo de caja de los prestatarios[2]; y/o,

- de las necesidades de fondos adicionales para adquisiciones[3], ya sea de activos o de otra compañía.

El referido tipo de deuda puede ser estructurado como instrumentos de deuda, es decir, securities o valores mobiliarios, o como préstamos, bancarios o private debt[4](en adelante, “PIK Loan”). Las operaciones de leveraged finance, acquisition finance y reestructuraciones de deuda ciertamente exigen un grado de complejidad mayor, toda vez que utilizan estructuras que urgen mantener cierto balance entre riesgo y viabilidad de largo plazo, debido a los altos montos de deuda y la cantidad de stakeholders involucrados.

En ese sentido, existen escenarios en los cuales potenciales prestamistas cuyos perfiles son más tolerantes al riesgo pueden estar dispuestos a otorgar financiamientos a ciertas compañías, a través de las operaciones antes descritas. El incremento del riesgo de repago se traducirá, sin duda, en el incremento de la tasa de interés del respectivo préstamo; y, por lo tanto, en mayor rentabilidad para el potencial prestamista.

Ante ello, queda claro que no son usualmente bancos o entidades financieras quienes actúan como prestamistas en PIK Loans. Sin perjuicio de ello, existe una brecha de financiamiento que cubrir y el mercado no es ajeno a esta necesidad. Previamente, nos hemos referido a private debt o deuda privada. Estos financiamientos son otorgados en muchos casos por fondos de inversión especializados que se dedican a colocar préstamos, y, al no tener las mismas restricciones regulatorias respecto al riesgo de repago que un banco, pueden asumir mayor riesgo y participar como prestamistas en PIK Loans o financiamientos similares.

El lector deberá tener en consideración que el presente artículo tiene como propósito hacer una breve introducción al concepto del PIK Loan, y se enfocará en algunas de las estructuras típicas de préstamos con este mecanismo en función a las tendencias de los mercados internacionales, pero no respecto de los PIK Notes implementados en forma de bonos o instrumentos de deuda. De igual manera, no es objeto del presente artículo analizar las restricciones respecto a la capitalización de intereses (u otras restricciones) bajo ley local o de alguna jurisdicción en particular, ya que ello exigiría un estudio aún más extenso; y, por ende, se centrará, como se ha mencionado previamente, en las prácticas y tendencias de los mercados internacionales.

- Definición de PIK Loan

En primer lugar, podemos definir el PIK Loan como un tipo de financiamiento de mayor riesgo, usualmente no garantizado, subordinado (estructural o contractualmente) a deudas de mayor ranking[5], implementado a través de un contrato de préstamo, con una tasa de interés fija o variable, cuyos pagos de intereses en cada periodo de pago de intereses durante el contrato son en especie mediante la capitalización de los mismos, y el repago total en efectivo del principal e intereses se produce al final del plazo del respectivo contrato. Usualmente, el plazo de repago total del PIK Loan puede ser de cinco (5) años o más. En situaciones en las cuales también existe deuda senior en la estructura de financiamiento que ha sido otorgada (ya sea por el mismo prestamista[6] o por otro(s) prestamista(s)), el plazo de repago del PIK Loan será, comúnmente, igual o más largo que el de la deuda senior o deudas de mayor ranking en la estructura.

En consecuencia, se puede inferir del anglicismo Payment-in-Kind y de los elementos mencionados en el párrafo anterior, que en el PIK Loan el pago en especie es deuda adicional, a través de la capitalización de los intereses en cada periodo de pago de intereses durante la vigencia de dicho PIK Loan. El efecto económico del referido tipo de pago en especie podría tener un efecto similar al del uso de una tasa de interés compuesto, ya que los montos de pago de los futuros periodos de pago de intereses se calcularán sobre la base de un principal mayor cada vez que se aplique la capitalización. Como es sabido, la principal diferencia entre la tasa de interés compuesto y la capitalización de intereses, es que la primera se aplica de forma continua, mientras que la segunda se aplica en la periodicidad y, de ser el caso, condiciones pactadas contractualmente (por ejemplo, mensual, trimestral, anual).

- Algunas estructuras típicas de los PIK Loans

A continuación, trataremos de ilustrar algunas de las estructuras típicas de los PIK Loans en los mercados internacionales. Previamente, debemos resaltar que estas estructuras no están talladas en piedra y son flexibles, por lo que toda estructura puede ser ajustada y/o combinada ante las necesidades y objetivos de una transacción en específico, el tipo de industria, volumen, u otras características del prestatario y el prestamista PIK (y, en determinados casos, también los demás prestamistas).

a. True PIK (o PIK Tradicional)

Es aquel PIK Loan mediante el cual se establece de manera predeterminada la estructura de pago de intereses, ya sea completamente en especie o una combinación entre efectivo y en especie, así como los términos y condiciones estarán claramente determinados desde la firma del contrato. En tal sentido, no habrá una variación de la estructura de pago de intereses durante la vigencia del PIK Loan que no se haya pactado desde el inicio.

b.“Pay if you can”

Es aquel que, inicialmente, establece que el pago se realiza en efectivo, salvo que determinadas condiciones financieras del prestatario, que se miden en los financial covenants del contrato, ocurran y gatillen el pago en especie en las fechas establecidas para el cálculo de dichos covenants[7] pactados en el respectivo contrato. Lógicamente, en los casos en que se gatillen las condiciones para realizar un pago en especie, este tendrá una tasa de interés mayor a la tasa correspondiente a los pagos en efectivo.

Dichos cálculos respecto a la condición financiera del prestatario estarán basados principalmente en:

- Liquidez del prestatario: para determinar si este continúa pagando en efectivo o si paga en especie, el cual podría establecerse contractualmente como un covenant de liquidez mínima considerando un monto mínimo anual de ingresos o un porcentaje mínimo. En caso este monto no se alcance en la fecha de cálculo, el prestatario estará obligado a pagar en especie.

- Apalancamiento del prestatario: el cual se medirá utilizando un ratio de apalancamiento o leverage ratio[8]. Este ratio se utiliza para medir la deuda contra las ganancias de la compañía y es de suma importancia en financiamiento apalancados, ya que, consecuentemente, el riesgo de insolvencia es más alto debido al alto nivel de deuda utilizado.

- Generación de flujo de caja en efectivo del prestatario: el cual se podría medir usando un Cash Interest Coverage Ratio covenant[9], y así reflejar el flujo de caja en efectivo generado. Ello permitirá al prestamista verificar la disponibilidad de efectivo del prestatario y su habilidad para pagar gastos por intereses en efectivo.

Adicionalmente, se debería tomar en cuenta:

- establecer como una obligación en el contrato que una porción del flujo de caja generado en un monto superior al pago de las deudas se destine a una cuenta reserva para cubrir los montos de pago exigibles en el futuro en caso no se alcancen los niveles para gatillar el pago en especie; y,

- establecer un límite de oportunidades y montos que el prestatario puede gatillar el pago en especie durante la vigencia del contrato (por ejemplo, solo 3 periodos de intereses consecutivos o no consecutivos, y solamente hasta el 30% del monto total del financiamiento).

De esa manera, será posible priorizar la realización de pagos en efectivo, y tener el pago en especie como una situación excepcional.

c. “Pay if you want”[10]

Similar al “pay if you can”, pero con un grado mayor de discrecionalidad y flexibilidad para el prestatario, ya que permite a este alternar, a su sola discreción, si efectúa los pagos en efectivo o en especie. Sin duda, habrá ciertos límites a ello, como el monto o porcentaje máximo de repago en especie, el cual típicamente es alrededor de 50% del monto total del financiamiento o más dependiendo de las circunstancias particulares del préstamo. En el mismo sentido que en el “pay if you can”, en caso se alterne al pago en especie la tasa de interés incrementará.

d. HoldCo PIK

Considero importante presentar y aclarar el concepto y propósito de la HoldCo. Esta es una sociedad de propósito especial que se ubica algunos niveles más arriba en el grupo corporativo de la compañía que asume la mayor cantidad de deuda para una operación de financiamiento y, en estos casos, solo se constituye para tomar deuda como parte de la estructuración de un financiamiento. En dichas operaciones de financiamiento que requieren una gran cantidad de deuda, es probable que la HoldCo no sea la única sociedad de propósito especial en la estructura del financiamiento[11]. El uso de estas sociedades de propósito específico permite a los prestatarios aislar diferentes niveles de deuda en varias compañías dentro del grupo corporativo, y así, limitar el recurso de ciertos prestamistas hacia una sola sociedad. Asimismo, permite generar la subordinación estructural[12] de ciertos acreedores dentro de la estructura de financiamiento, y, de esa manera, crear salvaguardas adicionales para los acreedores de mayor ranking. De la misma manera, es importante resaltar que la subordinación estructural y la subordinación contractual no son excluyentes y pueden funcionar conjuntamente en este tipo de situaciones.

Por lo tanto, notamos que este tipo de estructura genera nuevos retos y riesgos para su implementación y operatividad. Algunas de estas consideraciones son:

- La interacción y alcance de los covenants de grupo corporativo: los covenants y eventos de incumplimiento HoldCo PIK serán espejo de los que tenga la deuda senior; sin embargo, respecto a los covenants financieros, estos serán más flexibles o tal vez inexistentes. Es de especial relevancia analizar si en determinados financiamientos, la HoldCo estará bajo el alcance de determinados covenants (como el leverage ratio covenant antes mencionado), es decir, si los límites y restricciones sobre el nivel de deuda del grupo corporativo también aplicarán a la HoldCo que se ha establecido solo como vehículo para tomar deuda adicional.

- Garantías en la HoldCo PIK: Hemos mencionado que los PIK Loans típicamente no son garantizados. Sin perjuicio de ello, en caso el caso del HoldCo PIK, los prestamistas PIK podrían requerir una garantía mobiliaria sobre las acciones que tiene la HoldCo sobre el resto de compañías que se encuentran más abajo en la estructura, o en ciertos casos, inclusive de la misma sociedad objetivo o de otras sociedades operativas. En tal sentido, ante un incumplimiento, los prestamistas PIK podrían tomar el control de alguna(s) compañías del grupo afectando la inversión de los prestatarios, quienes en varios casos pueden ser fondos de private equity, los cuales tienen horizontes de inversión previamente establecidos.

- Incremento de deuda y anti-layering: A efectos de proteger a los prestamistas PIK, debería advertirse sobre la incorporación de provisiones contractuales con el objeto de restringir o limitar el incremento de deuda más senior que el PIK Loan.

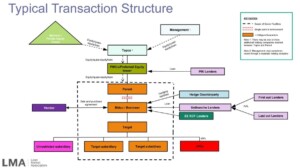

Con el propósito de ilustrar una estructura típica de HoldCo PIK, a continuación, un ejemplo[13]:

e. Synthetic PIK (o PIK Sintético)

Esta estructura permite a los prestatarios pagar intereses sin hacerlo realmente en especie. La implementación de un PIK Sintético se efectúa mediante el uso de dos (2) contratos de préstamo simultáneos: a) un contrato de préstamo principal que se utilizará para el propósito pactado entre prestatario y prestamista (el “Contrato Principal”), y b) un contrato secundario de préstamo con desembolsos diferidos para efectuar los pagos de intereses del contrato de préstamo principal en efectivo (el “Contrato Secundario”)[14].

De tal manera, los desembolsos del Contrato Secundario se realizarán antes de la fecha de pago de intereses del Contrato Principal, por lo que los prestamistas recibirán pagos en efectivo por el pago de intereses, pero el efecto de la deuda en el prestatario será similar al de un PIK Tradicional.

- Reflexiones finales

Ahora que hemos ilustrado algunos de los conceptos y estructuras típicas de los PIK Loans, somos de la opinión que es necesario reflexionar sobre el rol de estos en leveraged finance, acquisition finance y en reestructuraciones. Por un lado, notamos que los PIK Loans proveen a los prestatarios de mayor flexibilidad para preservar el flujo de caja, permite incrementar el nivel de deuda de la compañía sin impactar la generación de flujo de caja de manera inmediata, permite cubrir los déficits de financiamiento en operaciones de alto apalancamiento, permite reducir la carga del servicio de deuda luego de la adquisición de una compañía, permite reducir la carga de pagos en efectivo en el corto o mediano plazo para situaciones de reestructuración, e incluso podría funcionar como deuda convertible en acciones ante la ocurrencia de ciertos eventos.

No obstante, también encontramos cierta problemática respecto al alto grado de apalancamiento generado por los PIK Loans, y, por ello, nos preguntamos si realmente mejoran la liquidez de una compañía o si estos solo terminan por sobre endeudar a la compañía sin efectos positivos en su situación financiera.

Consecuentemente, también creemos que es importante ser conscientes de la innovación de la estructuración financiera y cuestionarnos si las restricciones regulatorias en ciertas jurisdicciones sobre las tasas de interés compuesto, capitalización de intereses y límites a las tasas de interés siguen teniendo sentido para las operaciones de financiamiento más sofisticadas, en las cuales todas las partes involucradas cuentan con una plana directiva, departamento de finanzas, asesores financieros y asesores legales especializados con vasta experiencia para diseñar e implementar estos financiamientos. En esencia, estas compañías, a través de sus gerentes, directores y asesores externos, están en mejores condiciones de medir los riesgos debido a su experiencia y especialización. De la misma manera, ¿sería válido restringir la creación de nuevas soluciones vía deuda a entidades altamente especializadas, quienes se encuentran en mejores condiciones de medir el riesgo? Personalmente, consideramos que las restricciones antes mencionadas solo tienen sentido para efectos de protección a los consumidores como personas naturales, micro y pequeñas empresas no especializadas o entidades de similar tamaño y características.

[1] Con el objeto de evitar traducciones inexactas de determinados términos, utilizaremos constantemente anglicismos, ya que los términos utilizados en financiamientos en los mercados internacionales son principalmente en inglés.

[2] Por ejemplo:

- reestructuraciones de deuda;

- refinanciamientos; o,

- financiamientos de start-ups en fases pre-operativas o en fases de crecimiento, en las que en muchas ocasiones el uso del flujo de caja se dirige casi por completo al desarrollo de los productos innovadores que estas pretenden crear como parte del core business

[3] Típicamente utilizados en leveraged buyouts (“LBOs”).

Para mayor referencia sobre los LBOs, consultar:

- López Sandoval, Eduardo (2004). Leveraged Buyouts a la luz de la regulación societaria peruana sobre asistencia financiera prohibida. Advocatus °10.

- Talmor, Eli y Vasvari, Florin (2011). 12 Leveraged buyout transactions. En International Private Equity (pp. 255-282). West Sussex, Inglaterra: Wiley.

- Cahn, Andreas, y Donald, David C. (2018). Cap. 28 Special problems with leveraged buyouts. En Comparative Company Law: text and cases on the laws governing corporations in Germany, the UK and the USA (Second Edition). Cambridge, Inglaterra: Cambridge University Press.

[4] Nos referimos a préstamos otorgados por entidades no financieras, por ejemplo, fondos de inversión de deuda privada, hedge funds, alternative asset managers, entre otros.

[5] Por ejemplo, deuda senior (garantizada o no garantizada), deuda junior y deuda mezzanine.

[6] Por ejemplo, en financiamientos Unitranche.

[7] La palabra covenant se refiere a las obligaciones de hacer o no hacer, las cuales incluyen los covenants financieros asociados a determinados ratios financieros y métricas que se deben ser cumplidas durante la vigencia del contrato.

[8] Leverage Ratio = Deuda Total/EBITDA.

[9] Cash Interest Coverage Ratio = EBITDA/Gastos por intereses en efectivo.

[10] También llamado PIK Toggle.

[11] Por ejemplo, en las tomas de control de compañías listadas en bolsa. En las cuales se utiliza una sociedad de propósito especial denominada BidCo, la cual será la que realizará la oferta pública de adquisición por las acciones de la sociedad objetivo.

[12] La subordinación estructural es aquella que se produce como consecuencia de la posición de determinadas compañías en la estructura de un grupo corporativo, donde los acreedores de las compañías que toman deuda en una misma operación de financiamiento deben esperar a la generación de flujo de caja de las sociedades operativas se fluctúe hacia arriba luego que se pague a los acreedores senior (y acreedores junior, entre otros, dependiendo de la estructura particular del financiamiento), dependiendo de la posición donde se encuentran en el grupo corporativo y pactos adicionales, tales como el acuerdo de acreedores o intercreditor agreement. Son de particular relevancia para situaciones en las que el prestatario o alguna de las subsidiarias que han tomado deuda en otros niveles devienen en insolventes.

[13] Esta estructura ha sido tomada de la presentación “Private Credit in the Leveraged Finance Market” realizada por Baltay, Elisabeth y Dawson-Loynes, Alice, en cooperación con Loan Market Association (2024), consultado el 13 de marzo de 2025.

[14] Pari Passu (14 de junio de 2024). What is a Synthetic PIK?. 80th Pari Passu Newsletter. https://restructuringnewsletter.com/p/what-is-synthetic-pik.

")