I. INTRODUCCIÓN

Al igual que la asunción del riesgo asegurado constituye la prestación más importante en un contrato de seguro; pagar la prima (el precio del seguro) resulta ser la contraprestación principal del mismo. Según Ortega (2015), la prima es “la retribución debida por el contratante (tomador del seguro) a la empresa aseguradora por el hecho que ésta, por el mérito del contrato celebrado, otorga cobertura a los riesgos asegurados, esto es, acepta su traslación o asunción de consecuencias económicas” (p. 136). En la misma línea, Bulló (1998) refiere que la prima es un elemento esencial en la estructura del contrato de seguro consistente en “el precio que paga el asegurado (tomador) por la contraprestación que toma a su cargo el asegurador. Técnicamente, la prima debe ser el costo de la garantía del riesgo, cuyas consecuencias económicas son asumidas por el asegurador” (p. 120).

Ahora bien, de acuerdo con lo estipulado por las partes celebrantes, el pago de la prima puede realizarse al contado o también de manera fraccionada o diferida, en cuyos casos se sujetan a los plazos acordados en el convenio de pago suscrito.

Sin embargo, resulta previsible que, como en cualquier negocio comercial, algunos contratantes no siempre puedan cumplir con realizar los pagos dentro de los plazos estipulados en el respectivo convenio y, por ese motivo, es común que en las pólizas y en los distintos ordenamientos jurídicos se prevean los remedios legales pertinentes ante la ocurrencia de tal eventualidad.

Así, en el Perú, antes del año 2013 -mientras se encontraba en vigencia la Ley 26702 y la Resolución SBS 225-2006-, el incumplimiento del convenio de pago originaba como regla general la suspensión inmediata de la cobertura del seguro, la cual volvía a surtir efectos una vez que el asegurado se pusiese al día en sus pagos. De esta forma, los siniestros que pudieran haberse suscitado dentro del tiempo de suspensión no gozaban de la cobertura correspondiente.

Pero el ordenamiento jurídico nacional de aquel entonces no solo se limitaba a ello, sino que también otorgaba la facultad a la aseguradora de que, en caso así se haya estipulado, pueda resolver el contrato de manera automática ante el incumplimiento del convenio de pago. Es decir, no era necesario que la aseguradora tenga que cursar una comunicación al contratante para poder invocar la resolución del contrato, sino que esta podía producirse automáticamente con el solo hecho de suscitarse el incumplimiento. De esta forma, la norma jurídica se alejaba del ámbito general de resolución contractual dispuesta en el Código Civil, para adoptar una forma especial de resolución aplicable a los contratos de seguros.

No obstante, desde la entrada en vigencia de la Ley del Contrato de Seguro (2013) y la Resolución SBS N° 3198-2013, la situación legal en esta materia ha variado de forma considerable, sobre todo porque ambos dispositivos señalan que, ante el incumplimiento del convenio de pago, la aseguradora ya no podrá, en ningún caso, suspender ni resolver el contrato de forma automática, sino que, para ello, tendría que cumplir previamente con cursar la debida comunicación al asegurado y aguardar que transcurra el plazo legal correspondiente para que recién proceda la suspensión y/o resolución del contrato, según sea el caso.

Asimismo, también se ha incorporado como remedio ante el incumplimiento de pago la denominada extinción del contrato de seguro, la cual es regulada de una forma peculiar al disponer que esta se produce si la aseguradora no reclama el pago de la prima dentro de los noventa días siguientes al vencimiento del plazo que tenía el contratante para cumplir con dicha obligación.

Hasta la fecha, la vigente regulación del incumplimiento del convenio de pago continúa presentando determinadas problemáticas en la práctica que giran en torno a su contenido e interpretación, por lo que en el desarrollo del presente trabajo intentaremos abordarlas de la forma más adecuada posible a fin de procurar su mejor entendimiento.

II. LA SUSPENSIÓN DE LA COBERTURA DEL SEGURO

La suspensión de la cobertura del seguro es un remedio ante el incumplimiento del contratante que funciona como una caducidad en potencia, teniendo en cuenta el siguiente concepto de caducidad:

La caducidad, en el seguro constituye la extinción del derecho del asegurado, establecida como sanción ante el incumplimiento de este de una carga impuesta por la ley o el contrato (…). Se trata, entonces, de una caducidad que permanece como amenaza, en potencia, pero que no puede operar efectivamente mientras no exista un siniestro que dé nacimiento al derecho del asegurado a reclamar la prestación del asegurador, derecho que hasta ese momento permanecía larvado, eventual, condicionado a que tuviera lugar el hecho siniestral. Si éste se produce, entonces la caducidad se configura “en acto” y va a atacar el derecho del asegurado (Halperin, 2003, p. 463).

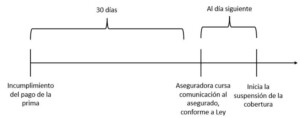

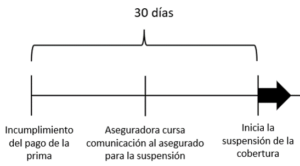

En nuestro ordenamiento jurídico, conforme a lo dispuesto por el Art. 21° de la LCS y los Art. 5° y 7° de la Resolución SBS N° 3198-2013, el incumplimiento del convenio de pago produce la suspensión de la cobertura del seguro, pero, para que ello ocurra, se requiere necesariamente que la aseguradora curse al asegurado una comunicación cierta a través del cual le ponga en conocimiento de lo siguiente: a) El incumplimiento de pago incurrido, b) El plazo máximo para el pago de la prima adeudada, antes que se produzca la suspensión de la cobertura, y c) La fecha en que se suspendería la cobertura del seguro, que como mínimo será al trigésimo día computado desde el momento del incumplimiento.

Al respecto, es de resaltar que el plazo mencionado para la suspensión de la cobertura comienza a computarse no desde el momento en que la aseguradora cursa la comunicación, sino a partir del vencimiento de la obligación de pago. Por ejemplo, si el contratante incumple el pago que debía haber realizado el 28 de julio, y la aseguradora dirige la correspondiente comunicación el 15 de agosto, los efectos de la póliza quedarían suspendidos el 28 agosto, y no el 15 de septiembre.

Sin embargo, en caso la aseguradora no curse ninguna comunicación, o habiéndola cursado sin cumplir con los requisitos legales (que, para efectos prácticos, sería lo mismo), conforme al último párrafo del dispositivo legal indicado, se entiende que la póliza continúa surtiendo todos los efectos del caso -por lo que la aseguradora debería seguir coberturando los siniestros que se puedan suscitar- hasta noventa días calendarios después del vencimiento de la obligación, momento en el cual el contrato queda extinto de manera automática, como veremos en el quinto capítulo.

Además de estos supuestos, también podría ocurrir que la aseguradora curse la comunicación después de transcurridos los treinta días desde que se produjo el incumplimiento de la obligación. Sin embargo, sobre este supuesto, la LCS no indica de manera explícita en qué términos procedería la suspensión de la cobertura, pero, a pesar de ello, consideramos que se debe entender que la cobertura queda suspendida desde el día siguiente que se haya enviado la respectiva comunicación. Esto en atención de que el Art. 21° de la LCS señala que la suspensión del seguro se produce como mínimo a los treinta días después del incumplimiento de pago, sin importar la fecha en que se haya diligenciado la comunicación correspondiente dentro de ese lapso. Es decir, si se cursa la notificación, sea en el primer o vigésimo noveno día, igualmente se procedería a suspender la cobertura en el trigésimo día del vencimiento de la obligación. Asimismo, vale destacar que esta interpretación no afecta el espíritu tuitivo de la normativa, porque igualmente el asegurado gozaría de los treinta días de cobertura post incumplimiento que se señala en ella.

II.I. El incumplimiento de pago por causa no imputable al asegurado

La causa no imputable “supone aquellas circunstancias ajenas a la voluntad del deudor que le hacen imposible el cumplimiento de la prestación debida y por tal lo exoneran de responsabilidad a aquel” (Domínguez, 2017). Siendo así, sería una causa no imputable al asegurado cuando el incumplimiento de pago no obedece a su responsabilidad, sino a una conducta atribuible a la propia aseguradora, por ejemplo: a) Cuando esta empresa no realiza el débito automático de la tarjeta correspondiente (véase Res. N° 1088-2020/SPC-INDECOPI) o b) Al no existir registro de la póliza de seguro (véase Res. N° 0791-2019/SPC-INDECOPI). En este tipo situaciones, la aseguradora no podría invocar de forma legítima la suspensión de la cobertura.

En cambio, si el incumplimiento del pago responde a algún supuesto de hecho fortuito o fuerza mayor, se debería tener en cuenta el carácter sinalagmático y el principio de mutualidad del contrato de seguro y, conforme a ellos, considerar que este tipo de supuestos de causa no imputable no resultan impedimento para que la aseguradora pueda aplicar la suspensión de la cobertura. Al respecto, Ortega (2015) señala lo siguiente:

…De manera similar a la excepción de incumplimiento, estimamos que no corresponde evaluar si el incumplimiento es por causa imputable o no, dado que el deudor de la prima no la paga, el deudor de la cobertura del seguro, de mantenerla, no tiene por qué cumplir con la suya. Recordemos que la lógica de un contrato de prestaciones recíprocas es que yo cumplo porque tú cumples. No se puede obligar a la aseguradora que asuma el riesgo que representaría la afectación que soporta el deudor de la prima, en el sentido que absorba la causa no imputable que justificaría, pretendidamente, el incumplimiento de la obligación dineraria. Ello atentaría finalmente contra la mutualidad de la misma, que es uno de los principios rectores de todo el contrato de seguro (pp. 145-146).

Por tanto, consideramos que la única posibilidad por la cual no debería proceder la suspensión de la cobertura es cuando el incumplimiento del pago responde a una causa imputable a la aseguradora, excluyendo de esta manera los supuestos de hecho fortuito y fuerza mayor.

II.II. Sobre la proporcionalidad de la prima pagada

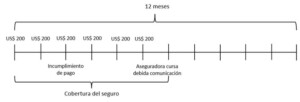

Se ha indicado que el incumplimiento del convenio de pago puede dar origen a la suspensión de los efectos del contrato, pero no necesariamente en todos los supuestos será así, porque, de acuerdo con el segundo párrafo del Art. 21° de la LCS, cuando el contratante haya pagado de forma proporcional una prima igual o mayor al período transcurrido de vigencia del contrato, la suspensión de la cobertura no es aplicable.

Pongamos el caso de que se ha fraccionado el pago de la prima de un seguro de vigencia anual en seis cuotas de US$ 200.00 cada una. De lo que se desprende que, si el pago de este seguro se hubiera fraccionado en doce cuotas, el valor de cada una de ellas sería de US$ 100.00. Entonces, continuando con el ejemplo, supongamos que el contratante paga las tres primeras cuotas (US$ 600.00), pero incumple las siguientes. En este caso, se observa que la cantidad pagada es proporcional a seis meses, por lo que el asegurado gozaría de cobertura hasta por lo menos el séptimo mes (en atención de que la cobertura se suspende 30 días después del incumplimiento, mientras haya existido la correspondiente comunicación).

II.III. ¿El plazo de treinta días previo a la suspensión se trata de un periodo de gracia?

Al margen de las posibles buenas intenciones que hayan existido por parte del legislador, el plazo de treinta días previo a la suspensión es una suerte de periodo de gracia impuesto por mandato legal y, en tal sentido, consideramos que constituye un atropello a la autonomía de la voluntad privada y una forma imperativa de dejar inutilizable el remedio de excepción de incumplimiento regulado en el Art. 1426° del Código Civil, en virtud del cual en los contratos de carácter sinalagmático la parte fiel del mismo tiene el derecho de suspender el cumplimiento de su prestación a cargo hasta que la parte infiel cumpla con la suya. En doctrina se señala que esta figura “viene a ser un instrumento de “autotutela privada”, una especia de “legítima defensa contractual”, dado que a través de ella se alcanza a justificar un incumplimiento como reacción de la inejecución de la otra parte del contrato” (Medina, 2020).

Esta figura jurídica no solo goza de sustento legal sino también de lógica elemental, pues carece de sentido que se exija el cumplimiento del contrato a una de las partes cuando la otra, por el contrario, lo incumple. Y este hecho se encuentra sobre todo acentuado en el caso de los seguros, sobre la base de los siguientes puntos: a) El incumplimiento del pago de la prima no resulta ser una inobservancia menor, sino que se trata del incumplimiento de la prestación más importante que tiene a su cargo el contratante; y b) En aplicación del principio de mutualidad, la aseguradora paga las indemnizaciones correspondientes que se puedan suscitar con el dinero que recibe por concepto de primas.

De este modo, si legalmente se obliga a la aseguradora que brinde cobertura a siniestros durante periodos de incumplimiento de pagos de prima, no solo se infringe el principio de libre contratación que se sustenta en la autonomía de la voluntad privada, sino también el principio de mutualidad, lo que podría conllevar a que se distorsione la planificación empresarial de las aseguradoras y, en consecuencia, se dificulte la cobertura de los siniestros producidos.

Por tales motivos, somos de la opinión que, en este extremo, la norma precedente era mejor que la actual, porque no era intervencionista y permitía la libertad de pactar o no la suspensión automática de la cobertura ante el incumplimiento de pago de la prima. Esto no solo repercutía en el respeto a los principios anteriormente señalados, sino que además generaba un ambiente más propicio para alcanzar mejores resultados económicos en favor de la sociedad y un adecuado libre mercado.

III. LA RESOLUCIÓN DEL CONTRATO DE SEGURO

La resolución también es un remedio legal en favor de aquel contratante fiel, a través del cual puede solicitar la extinción del vínculo contractual ante el incumplimiento de determinada obligación a cargo de su deudor. En tal sentido, Morales (2019) señala que “la resolución del contrato es el remedio que el ordenamiento jurídico otorga para oponerse a la continuidad del vínculo contractual por eventos sobrevinientes que alteran el nexo de correspectividad entre las prestaciones generadas de un contrato correspectivas” (pp. 255).

En el ámbito de los seguros, según lo dispuesto en el Art. 23° de la LCS en concordancia con lo dispuesto en el Art. 9 de la Res. SBS 3198-2103, la aseguradora podrá declarar la resolución del contrato de forma extrajudicial “en caso la cobertura del seguro se encuentre en suspenso por el incumplimiento en el pago de las primas”, por lo que se puede entender de una interpretación literal que resulta ser un presupuesto para invocar la resolución que el contrato se encuentre suspendido, y esto recién sucede, como hemos visto, después de haber transcurrido treinta días desde el vencimiento de la obligación, consecuentemente tenemos que la aseguradora puede optar por la resolución del contrato solo a partir de dicho plazo, y no antes.

Sobre este tema, el Art. 10 del Reglamento de Pago de Primas estipula que en caso la empresa de seguros opte por la resolución del contrato, la comunicación que debe dirigir al contratante contendrá, como mínimo, la siguiente información: a) Fecha de suspensión la cobertura, y b) Precisión de que en el plazo de treinta días contados a partir del día en que el contratante reciba la comunicación, se considerará resuelto el contrato.

Como se observa del último punto, el contrato de seguro no será resuelto automáticamente, sino recién en el plazo de treinta días computados a partir del día siguiente en que se ha notificado al contratante sobre esta decisión. En otras palabras, el contrato posterior a dicha comunicación continuará suspendido, pero quedará resuelto después de haberse computado el plazo de treinta días contados a partir del día siguiente la notificación, sin que se hubiera cumplido con el pago correspondiente de la prima.

Después de ello, el contrato se habrá extinguido y naturalmente ya no podrá volver a ser reactivado.

(Entiéndase una sola línea de tiempo).

Sobre el particular, Ortega (2015) advierte dos omisiones de la norma y lo desarrolla en los siguientes términos:

La primera de ellas es fundamentalmente formal, más no por ello menos relevante. Dado que la resolución opera al vencimiento del plazo de treinta (30) días desde la respectiva comunicación, debe entenderse que se está ante una resolución de pleno derecho, en el sentido que no demanda de un pronunciamiento o declaración constitutiva por parte de tercero, de autoridad jurisdiccional alguna.

La segunda es que, a diferencia del régimen de suspensión de cobertura por falta de pago de la prima, en donde el respectivo preaviso debe realizarse al asegurado, en materia de resolución contractual la LCS sólo establece que la aseguradora se dirija al contratante (pp. 148-149).

En cuanto al primer punto, consideramos que aunque hubiera sido recomendable que la LCS especifique que tal resolución contractual es un supuesto de resolución de pleno derecho, no creemos que aquello habría sido realmente necesario porque, como bien refiere el autor citado, el texto legal, tal cual fue redactado, no deja margen de duda de que al ser suficiente para resolver el contrato que: a) La aseguradora curse la correspondiente comunicación al asegurado y b) El asegurado no cumpla la prestación a su cargo dentro del plazo determinado; estamos ciertamente, por definición, ante un supuesto de resolución de pleno derecho que no requiere intervención judicial.

En cuanto al segundo punto, sí compartimos la preocupación del autor porque si bien no habría ningún inconveniente con la norma cuando el contratante y el asegurado sean el mismo individuo, sí podrían surgir contratiempos cuando estos dos no coincidan en ser uno solo. Por lo que habría sido recomendable que, tanto en los supuestos de suspensión como de resolución, el receptor de la comunicación tenga que ser el contratante o tomador del seguro. En este aspecto, ampliaremos algunos argumentos adicionales en el siguiente capítulo.

IV. DE LA COMUNICACIÓN Y SU RECEPTOR

La comunicación que curse la aseguradora mediante la cual conmine a pagar al contratante “sin duda debe hacer referencia a la consecuencia mediata a corto plazo -suspensión de la cobertura- y a largo plazo -extinción del vínculo contractual- si el incumplimiento perdura en el tiempo” (Girgado & Rodas, 2017, p. 146). Ciertamente, a fin de suspender y/o resolver la póliza, la aseguradora debe poner en conocimiento oportunamente del asegurado las consecuencias legales de la falta del pago de la prima, así como informarle del plazo del cual dispone paga efectuar dicho pago antes de proceder con las medidas indicadas.

A su vez, esta comunicación debe ser realizada de manera cierta, es decir, de forma fehaciente de que aquello efectivamente hubiese ocurrido, para lo cual se podrá hacer uso de los medios acordados en el contrato de seguro, por lo que no resulta necesario -aunque en algunos casos sí recomendable- que se tenga que remitir carta notarial al contratante para que podamos estar ante una comunicación que no deje dudas de su debido diligenciamiento, toda vez que la LCS permite que, en caso así se haya pactado en el contrato, este tipo de comunicación se pueda realizar incluso de manera electrónica o digital; mientras se deje constancia de su correcta notificación se puede utilizar cualquier medio de comunicación previamente estipulado.

Entonces, teniendo en claro cómo se realiza esta comunicación debemos ahora precisar a quién debe ser remitida la misma. Conforme a lo dispuesto por el Art. 21° de la LCS, la comunicación que curse la aseguradora para suspender los efectos del contrato tendría que ser dirigida al asegurado; sin embargo, de acuerdo con el Art. 23° del mismo dispositivo legal, si la aseguradora desease resolver el contrato, la comunicación tendría que ser dirigida hacia el contratante.

Quizá a primera vista pareciese no haber mayor diferencia entre hacer alusión de que, en un caso, la comunicación deba ser remitida al asegurado y, en otro, más bien, al contratante. No obstante, la diferencia sí existe porque como se podrá advertir no necesariamente en todos los casos el asegurado resulta ser también el contratante o tomador del seguro. Efectivamente, según el Diccionario de la Fundación Mapfre, tomador “es la persona que contrata el seguro al asegurador, y se obliga al pago de la prima” y el asegurado es, en sentido estricto, “la persona que en sí misma o en sus bienes o intereses económicos está expuesta al riesgo. Así, en el ramo de Vida, asegurado es la persona cuya vida se asegura; en los seguros de Daños, es el titular del interés asegurado cubierto por la póliza”. Si bien es cierto ambas personas coinciden en ser la misma frecuentemente (tanto es así que de manera general se suele hacer referencia a ellos como sinónimos) también lo es que no es así en todos los supuestos. Ejemplo de esto último se puede observar en los casos de seguros de bienes que son materia de leasing, en donde el arrendatario financiero es el contratante o tomador (y quien paga el seguro), y, el arrendador financiero, el asegurado.

Sobre el particular, creemos que podría haber existido un descuido por parte del legislador, porque no se encuentra ningún motivo aparente o razonable para que la LCS disponga que el receptor de la comunicación tenga que ser dirigida hacia el asegurado a fin de que se produzca la suspensión de la cobertura y, al contratante, con el objeto de proceder con la resolución contractual. Esta diferenciación, por el contrario, podría originar que no en pocos casos se produzcan controversias innecesarias entre las partes del contrato y en los operadores de justicia, solamente porque se cursó comunicación a uno y no a otro.

Siendo así, nuestra opinión es que hubiera sido preferible que -puesta la obligación de comunicación- la norma disponga que esta sea dirigida, tanto en el caso de suspensión como de resolución, al contratante, porque este es quien, de conformidad al Art. 17 de la LCS, tiene la obligación de pagar la prima correspondiente, no así el asegurado; independientemente de que, claro está, a discrecionalidad de la aseguradora, también le pudiese poner en conocimiento a este de dicha comunicación, pues el asegurado al ser titular del interés asegurable podría pagar la prima pendiente de pago o, en su defecto, procurar que el contratante cumpla con su obligación debida.

V. LA EXTINCIÓN DEL CONTRATO DE SEGURO

Anteriormente se ha indicado que, si la aseguradora no remite ninguna comunicación al contratante-asegurado, de ocurrir un siniestro, esta debería brindar la cobertura correspondiente; sin embargo, esta obligación legal de cobertura no será perenne, sino que se circunscribe al plazo de noventa días computados desde el vencimiento del pago de prima.

Al respecto, el último párrafo del artículo 21º de la LCS señala que “si el asegurador no reclama el pago de la prima dentro de los noventa (90) días siguientes al vencimiento del plazo, se entiende que el contrato queda extinguido”, lo cual debe ser concordado con el Art. 11 del Reglamento de Pago de Primas que precisa que “dicho plazo corresponderá al de vencimiento de pago de prima, establecido en el contrato y en el convenio de pago”.

Aunque la Ley no lo diga expresamente, se puede deducir que esta extinción del contrato no es otra cosa que una suerte de condición resolutoria. Este tipo de remedio se encuentra regulado en el Art. 178° del Código Civil y constituye una modalidad del negocio jurídico, por el cual este último existe y produce todos los efectos que le son propios hasta que la condición –la cual es un hecho futuro e incierto- se verifique en la realidad, tras lo cual el negocio jurídico pierde automáticamente su eficacia, sin necesidad de que las partes, ni un juez u árbitro, tengan que pronunciarse sobre ello. Así, cuando un contrato está sujeto a una condición resolutoria, este negocio surtirá la plenitud de sus efectos desde el momento de su celebración, pero cesarán automáticamente al momento de la verificación del hecho o acontecimiento futuro e incierto.

Según Samillán (2020), los requisitos de este tipo de modalidad son:

i) la incertidumbre, pues el hecho del que se hace depender la eficacia del acto jurídico tiene que ser incierto, de realización insegura, pues no se sabe si la condición se cumplirá o no; ii) la futuridad, ya que el hecho puesto como condición debe ser futuro; y, iii) que sea establecida arbitrariamente o no, ya que puede ser pactada por las partes o estar regulada en algún dispositivo legal para limitar los efectos normales de un negocio jurídico (p. 297).

En el ámbito materia de estudio, el transcurso de noventa días desde el incumplimiento del convenio de pago configura la materialización del hecho futuro e incierto, establecido por la LCS, que ocasiona que el contrato de seguro quede extinto. Dicho de otro modo, la conjunción del incumplimiento del pago de la prima y el transcurso del plazo de noventa días desde su ocurrencia, constituyen la condición resolutoria que privará de efectos jurídicos al contrato de seguro.

Sin embargo, la Sala Especializada en Protección al Consumidor de Indecopi, a través de las Resoluciones N° 2162-2019/SPC, N° 0011-2021/SPC, N° 1798-2021/SPS, entre otras, tiene una interpretación distinta del texto legal, con la que no coincidimos, pero igualmente consideramos importante compartir. En dichas resoluciones administrativas, se indica que en el párrafo final del Art. 21° de la LCS no se establece taxativamente a qué “vencimiento de plazo” se hace alusión, por lo que, siendo así, no debería perderse de vista que la referencia de dicho plazo se encuentra contenida dentro del mismo artículo vinculado a la “suspensión de la cobertura”. Entonces, desde el punto de vista de la Sala de Indecopi, “es posible interpretar válidamente que, transcurridos noventa (90) días desde que se inició la suspensión de la cobertura, se considerará anulado (extinguido) el contrato, sin necesidad de comunicación alguna de dicha extinción”. Es decir, según esta entidad, el plazo para la extinción del contrato no se comienza a computar desde el vencimiento de la obligación de pago de la prima, sino desde que se inició la suspensión del contrato, para lo cual se requerirá siempre una comunicación previa por parte de la aseguradora. Veamos:

Al respecto, cabe resaltar el hecho de que para este órgano administrativo si no se cursa la comunicación correspondiente para suspender la cobertura del contrato de seguro, este no podrá quedar extinto en ningún momento, ya que el plazo de la extinción se computa desde su suspensión. Por lo que, si no hay comunicación, la aseguradora se encontrará obligada a coberturar todos los siniestros que se puedan producir durante la vigencia del contrato, así haya transcurrido varios meses desde el incumplimiento de pago.

Desde nuestro punto de vista, resulta insostenible una interpretación como la expuesta por la Sala de Indecopi, debido a que, como hemos visto, el Art. 11 del Reglamento de Pago de Primas, señala de manera literal que el plazo se comenzará a computar desde el vencimiento del pago de la prima; pero no solo ello, así nos olvidásemos de la existencia del Reglamento (como pretende la Sala), y solo nos centráramos en la LCS, igualmente llegaríamos a la misma conclusión, pues de su texto se indica que “si el asegurador no reclama el pago de la prima dentro de los noventa (90) días siguientes al vencimiento del plazo, se entiende que el contrato queda extinguido», de lo que se desprende que constituyen presupuestos de la extinción del contrato, en primer lugar, que no exista reclamo de pago y, en segundo lugar, que haya transcurrido noventa días desde el vencimiento del plazo, haciendo evidente alusión al vencimiento del plazo que tenía el contratante para pagar la prima, más aún si se tiene en cuenta que el artículo en el que se encuentra ubicada esta norma tiene como título el siguiente: “Suspensión de la cobertura por incumplimiento de pago”.

Si la intención del legislador hubiera sido que el plazo se compute a partir de la fecha de la suspensión del contrato, habría redactado un texto como el que se señala a continuación: “si el asegurador no reclama el pago de la prima dentro de los noventa días siguientes a la suspensión, el contrato queda extinguido”; no como el que finalmente se plasmó en la LCS: “si el asegurador no reclama el pago de la prima dentro los noventa días siguientes al vencimiento del plazo, el contrato queda extinguido”. Asimismo, cabe preguntarse si en todo el contenido del artículo 21° de la LCS gira en torno al incumplimiento de pago de la prima, ¿a qué otra cosa podría referirse el “vencimiento del plazo” si no, justamente, al vencimiento del plazo de pago de la prima?

En la misma línea de opinión, la Superintendencia de Banca, Seguros y AFP (SBS) ha emitido el Oficio N° 50010-2015-SBS y, recientemente, los Oficios N° 25590-2022-SBS y N° 48179-2022-SBS, en los cuales ha interpretado el Art. 21° de la LCS, indicando que la extinción del contrato de seguro opera si el asegurador no reclama el pago de la prima adeudada dentro de los noventa días siguientes al vencimiento del plazo de pago de la prima, lo cual supone que, a partir del día noventa y uno el contrato de seguro se extingue sin necesidad de comunicación al contratante o al asegurado, con lo cual no se requiere iniciar el procedimiento de suspensión de cobertura del seguro para que transcurra el plazo de noventa días. Veamos el argumento expuesto por la SBS (2022):

De la interpretación sistemática de la norma, de la revisión de los antecedentes del proyecto de ley que dio origen a la Ley de Seguros, y de las prácticas del mercado referidas a este tipo de supuestos, se considera que basta el transcurso de los noventa (90) días para que opere la extinción del contrato, sin requerirse una formalidad previa. Dicho tratamiento en sí conlleva un beneficio para el asegurado, quien contará con cobertura aún sin haber cumplido con la prestación a la que se obligó con la suscripción del seguro por el referido plazo, puesto que si el contrato no se extingue, persiste la obligación de pago de la prima por el periodo durante el cual se otorga la cobertura.

Cabe resaltar que dichos pronunciamientos no son solo opiniones no vinculantes, sino que constituyen precedentes administrativos de observancia obligatoria, en virtud de lo dispuesto en el artículo 349°, numeral 6 de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros.

Por tanto, de conformidad con lo dispuesto en el Art. 21° de la LCS y Art. 11° del Reglamento de Pago de Primas, en concordancia con las resoluciones emitidas por la SBS, consideramos que, si la aseguradora no reclama el pago de la prima, el contrato se extingue al nonagésimo día siguiente de la fecha en que se produjo el incumplimiento del convenio de pago.

VI. CONCLUSIONES

La LCS y el Reglamento de Pago de Primas disponen que, ante el incumplimiento del convenio de pago, la aseguradora tiene la facultad de suspender y resolver el contrato de seguro, pero ya no de forma automática como se permitía antes, sino después de un periodo de tiempo determinado y conforme al procedimiento dispuesto en dichas normas. Sin embargo, en caso la aseguradora omita -consciente o negligentemente- utilizar estos remedios legales, el seguro continuará brindando la cobertura hasta noventa días después del incumplimiento de pago, momento en el cual el contrato quedará extinto automáticamente por mandato legal.

BIBLIOGRAFÍA

Bulló, E. H. (1998). El derecho de seguros y de otros negocios vinculados. Editorial Ábaco de Rodolfo Depalma.

Domínguez Guillén, M. C. (2017). http://www.rvlj.com.ve. Obtenido de http://www.rvlj.com.ve/wp-content/uploads/2017/01/libro-Curso-de-Derecho-Civil-III-Obligaciones-165-185.pdf

Girgado Perandones, P., & Rodas Paredes, P. (2017). Prima. En Varios, Estudios sobre el contrato de seguro. Instituto Pacífico.

Halperin, I. (2003). Seguros. Depalma.

Medina Cabrejos, E. (2020). Código Civil Comentado. Gaceta Jurídica.

Morales Hervias, R. (2019). Patologías y remedios del contrato. Instituto Pacífico.

Núñez del Prado Simons, A. (2020). Derecho de Seguros y Reaseguros. Fondo Editorial PUCP.

Ortega Piana, M. A. (2015). Pago de la prima y subsistencia del contrato. Ius Et Veritas N° 50. pp. 134-152.

Samillán Rivera, A. R. (2020). Derechos patrimoniales inscribibles a favor del concebido. Revista oficial del Poder Judicial. pp. 289-321.

Imagen extraída de: https://www.diariodelexportador.com/2016/06/que-condiciones-y-medios-de-pagos-se.html#google_vignette

")