Fecha de publicación: 03 de diciembre de 2025

Autor: Nicolas Rangel Cohen

Cartas fianza: El comodín financiero que define la seguridad en los negocios

Para muchos inversionistas, lo más difícil no es solo identificar oportunidades, sino mitigar los riesgos que amenazan la estabilidad de sus negocios. Cuando los problemas surgen, contar con herramientas que ofrezcan respaldo financiero puede marcar la diferencia entre la continuidad y el colapso. En este contexto, las cartas fianza emergen como un comodín estratégico, proporcionando seguridad en transacciones clave y garantizando el cumplimiento de compromisos. No obstante, su uso no está exento de desafíos. Para aprovechar su verdadero potencial, es esencial analizar todas sus aristas: desde su papel en la gestión del riesgo hasta los conflictos que pueden generar si no se manejan adecuadamente. ¿Son realmente un escudo financiero?

I. Breve aproximación conceptual de una Carta Fianza:

Antes de responder a esta interrogante, primero explicaremos qué es una carta fianza.

Una carta fianza es un instrumento financiero mediante el cual un banco o entidad garante se compromete a pagar una determinada suma de dinero a un beneficiario en caso de que el obligado principal no cumpla con sus compromisos. En esencia, funciona como un respaldo que brinda confianza en operaciones comerciales y contractuales, asegurando que las partes involucradas cumplan con lo pactado.

En otras palabras, el banco “pecha” por su cliente, es decir, saca pecho y responde por él ante terceros, garantizando que cumplirá con sus obligaciones. Es un garante de confianza con peso financiero y respaldo legal. Sin embargo, está garantía no es gratuita ni incondicional: si el cliente incumple, el banco paga, pero luego hará lo necesario para recuperar lo desembolsado.

En esa línea, corresponde preguntarse: ¿y qué tiene de “fianza” una carta fianza? Este es un debate intenso dentro de la doctrina, ya que la fianza tradicional es un contrato accesorio en el que un fiador garantiza el cumplimiento de una obligación ajena. En este esquema clásico, el fiador puede oponer excepciones, exigir que primero se persiga al deudor principal e incluso limitar su responsabilidad a ciertas condiciones.

Sin embargo, la carta fianza rompe con está lógica. A diferencia de la fianza tradicional, no es accesoria ni depende directamente de la obligación subyacente. Es un compromiso autónomo e irrevocable por parte del banco, en el que este se obliga a pagar a primer requerimiento, sin poder discutir la validez del contrato entre el beneficiario y el cliente. En otras palabras, mientras que la fianza clásica es una garantía con condicionantes, la carta fianza opera como un mandato de pago inmediato y sin cuestionamientos.

Por ello, algunos juristas como Luciano Barchi[1] han señalado que la carta fianza no encaja dentro del concepto clásico de fianza, sino que constituye una garantía independiente con reglas propias. Está diferencia es fundamental, ya que explica por qué el banco no puede negarse a pagar cuando el beneficiario la ejecuta, aún cuando el cliente alegue haber cumplido su obligación.

II. Carta Fianza: El Salvavidas del mundo empresarial

Como se mencionó al inicio, la carta fianza representa una herramienta fundamental para generar confianza en el mundo empresarial. En los negocios, uno de los principales obstáculos para tomar decisiones no es la falta de oportunidades, sino el riesgo. Y en ese contexto, la pregunta clave siempre es: ¿cómo mitigamos el riesgo? Una de las respuestas más eficaces es la carta fianza.

La carta fianza actúa como un instrumento de garantía, por el cual una entidad financiera o aseguradora se compromete a pagar una suma determinada al beneficiario, en caso de que el deudor incumpla con sus obligaciones contractuales. De esta forma, se introduce un tercero solvente y confiable que da respaldo a la operación. Esto no solo facilita la celebración de contratos, sino que permite a las partes avanzar con mayor seguridad, incluso en contextos de alta incertidumbre.

Su eficacia radica en varios aspectos:

1. Es autónoma: La carta fianza no depende de la existencia o validez del contrato principal. El garante debe pagar si se cumplen las condiciones de la fianza, incluso si hay controversia en el contrato subyacente. Esto otorga una protección inmediata al beneficiario.

2. Es ejecutable a primer requerimiento (en la mayoría de sus modalidades): Basta con que el beneficiario solicite el cobro conforme a las condiciones pactadas para que el garante esté obligado a cumplir, sin que se requiera prueba de incumplimiento previo.

Esta característica la diferencia radicalmente del contrato de fianza tradicional, en el cual el acreedor debe seguir una serie de pasos más complejos: primero, demostrar que el fiador posee bienes; luego, iniciar un proceso judicial de ejecución, dentro del cual el fiador puede contradecir, refutar o apelar la ejecución. Todo ello supone tiempo, costos y una gran dosis de incertidumbre.

Por el contrario, la carta fianza permite una respuesta inmediata, lo que protege al beneficiario ante situaciones urgentes y fortalece la seguridad jurídica del contrato principal.

3. Reduce la necesidad de garantías reales: A diferencia de la hipoteca o la prenda, la carta fianza no inmoviliza activos, lo que permite mayor liquidez y flexibilidad financiera al deudor. En este tipo de garantias únicamente se requeire el documento de la entidad garante para poder consumarse su resguardo.

4. Es útil en múltiples sectores: Desde contratos de arrendamiento, licitaciones públicas, proyectos de construcción, hasta compraventas internacionales, la carta fianza es una herramienta transversal que otorga cobertura y confianza a cualquier tipo de relación jurídica con riesgo económico.

Si utilizamos terminos relacionadso con otras ramas del derecho, diriamos que la Carta fuianza es de fuerza expansiva, es decir se expande en todas partes …

5. Favorece la formalización y ejecución de contratos: Muchos contratos no se celebran o no se ejecutan simplemente por falta de garantías. Con una carta fianza, el beneficiario tiene la seguridad de que no quedará desprotegido, y el ordenamiento jurídico reconoce y respalda ese mecanismo.

En definitiva, la carta fianza no solo es un salvavidas ante el incumplimiento, sino un acelerador de decisiones en contextos empresariales donde la confianza y la cobertura del riesgo son claves. Su sola existencia puede marcar la diferencia entre un trato cerrado y una oportunidad perdida.

III. La carta fianza: ¿garantía personal o real?

La determinación de la naturaleza jurídica de la carta fianza exige analizar si responde a una garantía personal, en la cual el patrimonio del garante respalda la obligación, o a una garantía real, que recae sobre un bien específico. En principio, la carta fianza no afecta un bien concreto, sino que constituye un compromiso incondicional del banco emisor de cumplir frente al beneficiario, en caso de incumplimiento del deudor principal. Esta característica la aproxima a las garantías personales, como la fianza tradicional, donde la solvencia del garante es el respaldo principal.

Sin embargo, no faltan quienes sostienen que, al ser emitida por una entidad financiera sujeta a supervisión y respaldo patrimonial, la carta fianza tiene una eficacia reforzada que la distancia de la fianza civil clásica. A diferencia de una hipoteca o prenda, el beneficiario de la carta fianza no necesita ejecutar bienes para satisfacer su crédito; basta con exigir el pago al banco emisor. Por tanto, aunque su eficacia práctica sea tan segura como la de una garantía real, su estructura no descansa sobre un bien determinado, sino sobre la solvencia del garante institucional.

En ese sentido, la carta fianza debe calificarse como una garantía personal autónoma. Personal, porque descansa en el compromiso de pago del banco y no en la afectación de un bien; y autónoma, porque opera independientemente de la obligación principal, permitiendo al beneficiario hacerla efectiva sin necesidad de discutir el incumplimiento subyacente. La carta fianza no es una garantía real, sino una modalidad moderna y reforzada de garantía personal.

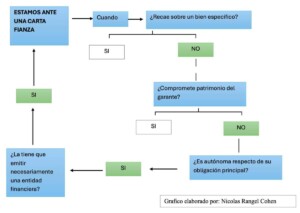

Para tal efecto, he decicdo hacer el siguente diagrama que explica lo mencionado de manera interactiva:

Como se puede advertir, el análisis sobre la naturaleza jurídica de la carta fianza parte de una primera pregunta fundamental: ¿recae sobre un bien específico? Si la garantía tuviera por objeto un bien determinado —por ejemplo, una hipoteca sobre un inmueble o una prenda sobre un vehículo—, estaríamos frente a una garantía real, en la cual el derecho del acreedor se ejerce directamente sobre dicho bien. Sin embargo, la carta fianza no cumple con este requisito, ya que no afecta ni grava un bien concreto. Su eficacia no proviene de la sujeción de un objeto, sino del compromiso abstracto asumido por la entidad emisora. Por tanto, queda claro que no puede ser considerada una garantía real.

Superada esa primera cuestión, corresponde formular la segunda interrogante: ¿la carta fianza compromete el patrimonio del garante? Si lo que se compromete es el patrimonio general de una persona natural o jurídica —como ocurre en la fianza civil—, nos encontramos ante una garantía personal clásica, donde el garante responde con su patrimonio por la obligación ajena. En el caso de la carta fianza, aunque el banco emisor asume un compromiso de pago, este no lo hace en calidad de deudor solidario ni compromete un bien específico propio, sino que se obliga mediante una promesa de pago independiente. Es decir, no se trata de una extensión del patrimonio del deudor, sino de un compromiso autónomo que se activa frente a la simple exigencia del beneficiario.

La tercera pregunta es decisiva para determinar su verdadera naturaleza: ¿la carta fianza es autónoma respecto a la obligación principal? En las garantías personales clásicas, la obligación del garante es accesoria: depende de la existencia, validez y exigibilidad del contrato base. Si el contrato principal se extingue, lo hace también la fianza. En cambio, en la carta fianza la obligación del banco es completamente independiente de la relación subyacente entre el acreedor y el deudor.

El banco está obligado a pagar a primera demanda, sin posibilidad de oponer excepciones derivadas del contrato principal. Este rasgo de autonomía convierte a la carta fianza en una figura singular dentro del sistema de garantías.

En conclusión, la carta fianza no constituye una garantía real, porque no recae sobre un bien determinado, ni tampoco una garantía personal accesoria, porque su eficacia no depende del contrato base. Se trata, más bien, de una garantía personal autónoma, en la cual el garante (la entidad financiera) asume un compromiso independiente de pago a favor del beneficiario. Esta naturaleza híbrida, situada entre la fianza civil y la abstracción cambiaria, explica por qué la carta fianza se ha consolidado como uno de los instrumentos más eficaces y confiables en la práctica comercial contemporánea, garantizando el cumplimiento de obligaciones con un alto grado de seguridad jurídica y operativa.

IV. La carta fianza en los procesos arbitrales

En el contexto arbitral, la carta fianza cumple un papel fundamental como instrumento de garantía frente al cumplimiento de las obligaciones derivadas de una controversia contractual. Su uso más frecuente se presenta cuando una de las partes —generalmente el contratista o el proveedor— debe asegurar la ejecución de un contrato o la restitución de montos en caso de incumplimiento. En el arbitraje, esta figura se traslada como medio para asegurar la eficacia del laudoy garantizar que la parte vencedora pueda percibir el monto que le corresponde sin necesidad de recurrir a mecanismos coercitivos adicionales.

El arbitraje, a diferencia del proceso judicial, carece de un aparato coercitivo directo para la ejecución de sus decisiones. Sin embargo, el sistema jurídico peruano y comparado han desarrollado fórmulas que fortalecen su eficacia. Una de ellas es precisamente la presentación de cartas fianza ante el tribunal arbitral, las cuales garantizan el cumplimiento de obligaciones mientras se resuelve la controversia o luego de emitido el laudo. De este modo, el arbitraje no depende exclusivamente del poder coercitivo del Estado para asegurar el cumplimiento del resultado.

Un ejemplo clásico se da en los arbitrajes de contratación pública, donde la parte demandada —por lo general, una entidad estatal— puede exigir al contratista que mantenga vigente una carta fianza de fiel cumplimiento durante todo el proceso. Si el tribunal arbitral declara fundada la posición del Estado y ordena la ejecución de la fianza, el banco emisor se ve obligado a pagar el monto garantizado de manera inmediata e incondicional. Así, se materializa el principio de efectividad del laudo arbitral sin necesidad de iniciar un proceso de ejecución ante el Poder Judicial.

Otro supuesto se presenta en los arbitrajes de inversión o de grandes proyectos privados, en los que las partes acuerdan que los fondos objeto de controversia queden respaldados por una carta fianza entregada al tribunal arbitral. De esta manera, si el tribunal determina que una parte debe devolver sumas indebidamente percibidas o pagar penalidades contractuales, la carta fianza puede ejecutarse a favor de la contraparte vencedora sin dilación, fortaleciendo la seguridad jurídica de la decisión arbitral.

En estos casos, la carta fianza actúa como una garantía autónoma, es decir, independiente del contrato principal y de la propia controversia. El banco o entidad emisora no puede oponer excepciones basadas en el contrato subyacente, sino únicamente en los términos expresos de la fianza. Esta autonomía otorga confianza al tribunal y a las partes, pues garantiza que el pago se efectuará siempre que se cumpla la condición establecida —por ejemplo, la presentación del laudo arbitral firme o una orden del tribunal que autorice su ejecución.

Sin embargo, la entrega de la carta fianza al tribunal arbitral plantea interrogantes sobre su naturaleza procesal. ¿Se trata de una medida cautelar, de una garantía accesoria o de una forma de cumplimiento anticipado? En la práctica, cumple un rol híbrido: por un lado, protege a la parte que podría resultar vencedora; por otro, evita que se recurra al uso de medidas cautelares judiciales que podrían dilatar el procedimiento arbitral. Así, la carta fianza se convierte en un mecanismo de autocomposición indirecta, pues reduce la necesidad de coerción externa.

Un ejemplo ilustrativo ocurrió en un arbitraje entre una empresa constructora y una entidad privada dedicada a infraestructura vial. La constructora presentó una carta fianza a favor del tribunal arbitral, equivalente al monto en disputa. Una vez emitido el laudo, que resultó favorable a la entidad vial, el tribunal —siguiendo el mandato del laudo— entregó la carta fianza a la parte vencedora, quien la ejecutó ante el banco sin necesidad de requerir auxilio judicial. Este tipo de casos muestra cómo el arbitraje puede lograr resultados efectivos y autoejecutables mediante instrumentos financieros.

No obstante, existen situaciones en que la ejecución de la carta fianza genera conflictos adicionales. En algunos arbitrajes, la parte perdedora intenta impedir la ejecución de la fianza alegando nulidad del laudo o iniciando procesos judiciales de amparo. Los tribunales, sin embargo, suelen rechazar tales intentos al considerar que la carta fianza es de carácter incondicional y autónomo, y que su ejecución no depende de la validez o invalidez posterior del laudo. De este modo, se refuerza el principio de definitividad y eficacia del arbitraje.

En el ámbito doctrinal, algunos autores sostienen que el uso de cartas fianza dentro del arbitraje contribuye a la autorregulación económica de los contratos, pues desplaza parcialmente la función coercitiva del Estado hacia mecanismos privados de cumplimiento. Desde esta perspectiva, la carta fianza no solo es un instrumento financiero, sino también una expresión de la autonomía privada y la eficiencia económica del arbitraje, en la medida en que evita la judicialización de la ejecución del laudo.

En conclusión, la carta fianza dentro de los procesos arbitrales representa una herramienta de efectividad práctica y jurídica. Permite que las decisiones de los árbitros se cumplan sin demora, refuerza la confianza en el arbitraje como medio de solución de controversias y reduce los costos derivados de la coerción judicial. Por ello, su inclusión en los convenios arbitrales y reglamentos institucionales se ha consolidado como una buena práctica, especialmente en sectores donde la inmediatez y la certeza del cumplimiento resultan esenciales para la estabilidad de las relaciones contractuales.

V. Propuesta para reducir la incertidumbre y mitigar el riesgo en los contratos de arrendamiento

El presente artículo no busca únicamente exponer los aspectos esenciales de las cartas fianza y su funcionamiento en el tráfico jurídico, sino también formular una propuesta concreta orientada a mitigar la incertidumbre y reducir el riesgo que asumen las partes —en especial, los arrendadores— en los contratos de arrendamiento.

Como es sabido, en esta clase de contratos existe un desequilibrio estructural entre la seguridad del arrendador y la del arrendatario. El primero, usualmente, solo recibe una garantía equivalente a uno o dos meses de renta, suma que resulta insuficiente frente a los riesgos derivados del incumplimiento o del deterioro del inmueble. Si el arrendatario deja de pagar la renta, el arrendador se encuentra en una posición extremadamente vulnerable: debe esperar —o, en la práctica, “cruzar los dedos”— para que el inquilino cumpla voluntariamente. Y si no lo hace, la defensa posesoria es prácticamente inaplicable una vez transcurridos los quince días de mora, por lo que el arrendador se ve obligado a iniciar un proceso de desalojo que puede extenderse por uno, dos o incluso más años, debido a la sobrecarga judicial y la lentitud de los procesos civiles.

En ese contexto, el arrendador queda en una situación de indefensión patrimonial y posesoria, frecuentemente sin percibir renta alguna durante todo el proceso judicial. Aunque el juez puede ordenar el pago de rentas devengadas, en la práctica dicha orden resulta muchas veces ineficaz, ya que el arrendatario insolvente carece de bienes o ingresos embargables. Este escenario ha generado una profunda desconfianza en el mercado de arrendamientos urbanos, al punto que muchas personas prefieren mantener sus inmuebles desocupados antes que arriesgarse a perder su posesión o enfrentar un largo litigio.

Frente a esta problemática, propongo incorporar el uso de cartas fianza como mecanismo de garantía en los contratos de arrendamiento. La idea central consiste en que las partes pacten la sustitución de la clásica “garantía en efectivo” por una o más cartas fianza emitidas por una entidad bancaria a solicitud del arrendatario.

El sistema funcionaría de la siguiente manera: el arrendatario —previa evaluación de su historial crediticio y situación laboral formal— solicita al banco la emisión de dos cartas fianza. La primera cubriría el pago de rentas impagas hasta un número determinado de mensualidades (por ejemplo, seis o doce), garantizando así al arrendador la continuidad del flujo económico en caso de incumplimiento. La segunda carta fianza podría destinarse a cubrir daños o desperfectos en el inmueble una vez concluido el contrato.

Para ilustrarlo con un ejemplo práctico: la persona A desea arrendar su departamento a la persona B por una renta mensual de USD 500. En lugar de exigirle un depósito en efectivo, A solicita dos cartas fianza. La primera, por un monto de USD 6,000, equivalente a doce meses de renta, garantiza el pago de la renta o la restitución del inmueble en caso de incumplimiento. La segunda, por USD 500, cubriría eventuales daños o deterioros. Se pacta expresamente que la primera carta podrá ser ejecutada si el arrendatario acumula más de dos cuotas impagas o si no desocupa el bien al término del contrato.

Para el arrendatario, la propuesta no representa una carga económica inmediata, puesto que no desembolsa dinero directamente. El banco emite las cartas fianza a su nombre, previa evaluación crediticia, y cobra únicamente una comisión por la emisión. Esto beneficia especialmente a los arrendatarios formales con empleo estable y cuenta sueldo, quienes podrían gestionar la garantía directamente con su banco habitual, aprovechando su historial crediticio positivo.

A su vez, esta dinámica incentivaría la formalización del mercado de arrendamientos, ya que los arrendadores buscarían inquilinos que cuenten con capacidad crediticia suficiente para acceder a una carta fianza. En consecuencia, tanto la relación contractual como el flujo de pagos se formalizarían, reduciendo la informalidad que hoy caracteriza gran parte del mercado de vivienda y oficinas.

Desde la perspectiva del sistema financiero, los bancos desempeñarían un rol esencial. La emisión de cartas fianza para arrendamientos abriría una nueva línea de negocio dentro del mercado minorista, permitiendo fidelizar clientes mediante productos de garantía vinculados a su historial crediticio. A su vez, el banco asume un riesgo calculado y asegurado, pues las fianzas se emiten tras una evaluación crediticia previa, lo cual garantiza la sostenibilidad del sistema.

En definitiva, la incorporación de cartas fianza en los contratos de arrendamiento podría transformar radicalmente la estructura de riesgos del sector inmobiliario: el arrendador obtendría certeza y liquidez frente al incumplimiento; el arrendatario accedería a una garantía que no inmoviliza su capital; y el banco ampliaría su cartera de servicios. En suma, se trata de una propuesta que armoniza la autonomía privada con la función económica del Derecho, orientada a fortalecer la confianza, la formalidad y la seguridad jurídica en el mercado de arrendamientos peruanos.

En fin, pongo esta propuesta sobre la mesa, pues considero que puede revitalizar un mercado que día a día se deteriora: los contratos de arrendamiento. Si comprendemos la carta fianza como una herramienta de garantía flexible y adaptable, podríamos extender su utilización más allá del ámbito estrictamente bancario, incorporándola en relaciones contractuales comunes donde la confianza entre las partes resulta esencial para la estabilidad jurídica y económica.

En esa línea, propongo que la carta fianza sea vista no solo como una figura bancaria para grandes negocios de gran envergadura, sino también como un instrumento útil para operaciones cotidianas: arrendamientos, compraventas o contratos de servicios. Su autonomía y estructura jurídica la convierten en una garantía moderna, eficaz y fácilmente integrable en distintos tipos de relaciones obligacionales. Democratizar su uso significaría modernizar el tráfico contractual y fortalecer la seguridad jurídica entre particulares.

Finalmente, y concluyendo este artículo, puedo afirmar que la carta fianza sí genera confianza, a tal punto que podemos concebirla como un mecanismo capaz de garantizar múltiples actos jurídicos de la vida diaria, sin que ello dependa del ámbito financiero o empresarial.

Culmino con la siguiente pregunta: ¿por qué limitar una figura tan eficaz al mundo bancario, cuando podría convertirse en el eje de un nuevo modelo de confianza contractual en el Derecho moderno?

REFERENCIAS BIBLIOGRÁFICAS:

- Barchi Velaochaga, Luciano. (2018). Las garantías autónomas: Aproximación a las mal llamadas cartas fianzas bancarias. Jurídica.

- Garrido Melero, J. M. (2007).Las garantías independientes y las cartas de crédito stand-by. Civitas.

- Vásquez Kunze, U. (2015).La carta fianza en el derecho peruano: autonomía, ejecución y límites. Fondo Editorial de la Universidad de Lima.

- Carranza, E. (2018).Garantías independientes y cartas fianza en el sistema jurídico peruano. Gaceta Jurídica.

- Benavides, J. (2020).Las garantías a primer requerimiento y su ejecución en el Perú. Revista Derecho & Sociedad, 55, 123–145.

[1] Barchi Velaochaga, Luciano. (2018). Las garantías autónomas: Aproximación a las mal llamadas cartas fianzas bancarias. Jurídica: Suplemento de Análisis Legal de El Peruano,12(687), 8. Recuperado de http://www.elperuano.com.pe/juridica.aspx

")