Fecha de publiacación: 30 de abril de 2016

Autor: César Ramírez

Tenemos nuevos proyectos de reglamentos sobre servicios complementarios en el sector eléctrico:

- Resolución Ministerial No. 171-2026-MINEM-DM, Proyecto de Decreto Supremo para la aprobación del Reglamento de Servicios Complementarios y modificación de diversas normas del sector eléctrico, publicado el 19 de abril.

- Resolución Ministerial No. 168-2026-MINEM-DM, Proyecto de Resolución Directoral que modifica la Norma Técnica para la Coordinación de la Operación en Tiempo Real de los Sistemas Interconectados (NTOTR).

Ambos proyectos normativos están sujetos a comentarios por veinticinco (25) días calendario contados desde su publicación.

Definición de servicios complementarios

¿Qué es un servicio complementario? Se trata de mecanismos que permiten un equilibrio técnico en el sistema eléctrico (inyecciones y retiros) manteniendo estándares de confiabilidad, seguridad y calidad.

La Ley No. 32249, ley que modificó la Ley No. 28832 (Ley para asegurar el desarrollo eficiente de la generación eléctrica, a fin de garantizar el abastecimiento seguro, confiable y eficiente del suministro eléctrico y promover la diversificación de la matriz energética) aborda la necesidad de propiciar un mercado de servicios complementarios.

La Ley No. 32249 define a tales servicios como aquellos “servicios necesarios para asegurar el transporte y el suministro de la electricidad desde la generación hasta la demanda, considerando las necesidades de seguridad y calidad de los sistemas eléctricos y las características tecnológicas de los equipos que brindan los servicios complementarios”. Correspondía al Ministerio de Energía y Minas propiciar el marco normativo para su funcionamiento.

La necesidad de un mercado de servicios complementarios

La gestación y desarrollo de un mercado de servicios complementarios es una reacción ante la creciente presencia de proyectos con recursos energéticos renovables (RER).

Un dato: la mayoría de los proyectos de generación eléctrica en etapa de ejecución de obras son proyectos con RER no convencionales, esto es, eólicos y solares (COES, 2026).

La información oficial del COES, además, da muestra de que la mayoría de los proyectos en desarrollo son proyectos de generación eléctrica con RER. Esto se corresponde con la tendencia actual en el mercado.

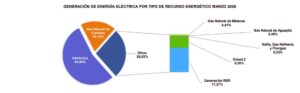

Adicionalmente, la situación actual del sistema eléctrico muestra (en términos de energía) un mayor aporte de las centrales de generación eléctrica con RER:

Ref. Boletín mensual de marzo de 2026 del COES

¿Qué significa la mayor presencia de tecnología con RER no convencionales? Que el sistema eléctrico necesitará de ciertos respaldos que aseguren la confiabilidad de la operación. ¿Por qué? Porque las centrales con RER no convencionales generan electricidad con recursos no controlables (la llamada, “intermitencia”).

Esto nos lleva a una discusión de corte más técnico. Desde esta perspectiva, el concepto de inercia cobra mucha relevancia en un sistema eléctrico con mayor presencia de RER. En un sistema convencional, la inercia se mantiene gracias a las “masas rotantes”, típicas, por ejemplo, en sistemas de generación hidroeléctrica, las cuales permiten la ralentización de los cambios de frecuencia (gracias a sus grandes turbinas giratorias).

Esto se traduce, en simple, en que no es posible asegurar la presencia de recurso eólico o solar durante un día completo y que su disponibilidad no pueda ser controlada por sí misma, lo que amerita remedios técnicos estructurales que permitan afrontar la variabilidad de su operación.

La mayor penetración de RER amerita, por lo tanto, el diseño de soluciones técnicas para su subsistencia y convivencia con otras tecnologías en el sector eléctrico.

Los servicios complementarios están alineados con aspectos de política energética

Recordemos que uno de los criterios de la política energética (además de la competitividad, equidad y sostenibilidad) es la confiabilidad o seguridad (CAMACHO, 2012).

Por cierto, el World Energy Outlook 2025 (IEA, WEO 2025) pone en evidencia que la seguridad es uno de los aspectos centrales a ser tomados en cuenta en el panorama actual (que incluye tensiones geopolíticas, nuevas tecnologías, etc.). Ante ello, la regulación suele considerar este criterio a través de mecanismos que permitan dotar a los sistemas de mayor robustez.

De hecho, aunque requiere de una actualización que considere los nuevos aspectos de los mercados energéticos, la política energética nacional aprobada por el Decreto Supremo No. 064-2010-EM (Política Energética Nacional del Perú 2010 -2040) tiene como visión contar con un sistema energético que permita satisfacer la demanda energética nacional de manera confiable, regular, continua y eficiente.

Por lo tanto, propiciar y desarrollar un mercado de servicios complementarios es necesario y compatible con la política energética peruana.

Lecciones aprendidas

Este 28 de abril de 2026 se cumplió un año del “apagón” en España. Sin duda, recordar episodios como este nos lleva a reflexionar sobre la necesidad de un sistema resiliente, robusto y que permita hacer frente a una nueva realidad tecnológica. Perfilar una mejor regulación de servicios complementarios es consistente con este camino que debemos transitar.

De hecho, la necesidad de contar con un sistema eléctrico resiliente, moderno y compatible con las nuevas demandas del mercado es una lección aprendida en base al “apagón” del 2025.

Por ejemplo, la ocurrencia de este evento conllevó a la aprobación de nuevos marcos normativos como el Real Decreto No. 997/2025 enfocado en reforzar la resiliencia eléctrica.

Pero no solo se consideraron aspectos normativos, sino también otros de carácter más técnico, enfocados en la gestión de las redes e interconexiones para optimizar la operación de los enlaces para facilitar la reposición de los servicios eléctricos.

Desde otra óptica, la ocurrencia de este incidente también ha abierto un nuevo debate sobre el progresivo apagón de las centrales nucleares en España y sobre la necesidad de contar con mayores centrales de gas natural (ciclos combinados).

El WEO 2025 evalúa también la ocurrencia de este tipo de crisis energéticas y, entre otras cosas, concluye en que las nuevas tecnologías de generación introducen también nuevos desafíos operativos que requieren de sistemas más flexibles, servicios complementarios y redundancias (WEO, 2025).

No partimos desde cero

Un punto importante por considerar es que la conceptualización de servicios complementarios no parte de cero.

El COES ya contaba con algunas regulaciones aplicables a servicios complementarios, tales como los Procedimientos Técnicos 21 y 22 (aplicables a la regulación primaria y secundaria de frecuencia) o el Procedimiento Técnico 15 (aplicable a equipos de compensación reactiva).

Los servicios complementarios regulados por los proyectos normativos

¿Qué servicios regulan los proyectos reglamentarios? No proponen una lista cerrada de servicios. Esto parece positivo ya que la realidad supera a la normativa. La propuesta de regulación se refiere a los siguientes servicios que ya cuentan con antecedentes en nuestro mercado:

- Regulación de frecuencia: básicamente enfocado en la estabilidad del sistema. Esto se traduce en mantener un equilibrio técnico entre la inyección de energía y su retiro del sistema. Lo que busca es mantener la calidad y confiabilidad del suministro.

- Regulación de tensión o suministros locales de potencia reactiva: lo que busca este servicio es mantener los niveles de voltaje dentro de los parámetros operativos requeridos. Una caída (o disparo) de tensión podría generar colapsos en el sistema.

- Arranque autónomo: este servicio (blackstart) apunta a la atención de situaciones críticas de modo que los equipos puedan actuar rápidamente para el restablecimiento operativo del sistema. La conceptualización técnica de este servicio ya tiene un punto de partida en la definición de “arranque independiente” prevista en los procedimientos del COES.

Corresponde al MINEM en coordinación con el OSINERGMIN la incorporación o retiro de categorías de servicios complementarios.

Otro punto relevante es que la propuesta normativa incorpora a los proveedores de servicios complementarios como agentes del sistema eléctrico. Además, les impone la necesidad de contar con ciertos títulos habilitantes para tal efecto, lo que incluye la tramitación y obtención de una autorización de servicios complementarios, en determinados casos. La propuesta también regula un procedimiento para tal efecto.

Adicionalmente, la reglamentación propuesta desarrolla también nuevas prerrogativas del COES en el marco de la prestación de servicios complementarios, incluyendo la gestión de información de los agentes y la toma de decisiones por el operador. Sin perjuicio de ello, se reconoce la necesidad de aprobar o modificar procedimientos técnicos existentes del referido comité.

Entre otros aspectos, los cambios en la NTOTR apuntan a ampliar la información que debe reportarse al COES, incorporando datos sobre los equipos y variables vinculadas a la prestación de servicios complementarios, se establece que la programación diaria de la operación y su reprogramación deben contemplar la provisión de tales servicios y se dispone que el COES considere el uso de equipos de servicios complementarios en la operación del sistema, incluyendo la atención de contingencias y la evaluación de solicitudes.

Los costos

La inclusión de nuevos servicios en el sistema y su prestación efectiva implicará también la asunción de nuevos costos.

Esta consideración es sumamente relevante, sobre todo, ante el desarrollo de nuevos proyectos cuyo CAPEX podría verse impactado por la obligación de ofrecer este tipo de servicios.

Al respecto, debe tenerse en cuenta que la Ley No. 32249 ya establecía una regla de causalidad en relación con la asunción de costos. Concretamente, su artículo 33.2. precisa que “el mercado de servicios complementarios (…) asigna la responsabilidad de pago del servicio utilizado a quien genere la inestabilidad del sistema eléctrico”.

Típicamente, una solución para las centrales de generación con RER es la inclusión de sistemas de baterías, cuyos costos, por ejemplo, deberán ser incorporados en los costos de inversión.

Este análisis de costos podría tener un impacto en la competitividad de los precios ofertados por un proyecto de generación con RER. Sin embargo, también responde a una necesidad del sistema.

El balance

¿Es positiva la regulación de servicios complementarios? Sí. Y más positivo es que es la regulación este sujeta a comentarios de los agentes para mejorar sus términos. La retroalimentación de estos proyectos normativos será sumamente importante.

En el contexto de estas nuevas propuestas de reglamentaciones, también será relevante la revisión de otros procesos pendientes, como la emisión de la reglamentación complementaria correspondiente a la Ley No. 32249.

Finalmente, mirar otras regulaciones (como la chilena) puede ser una opción. Sin embargo, siempre es pertinente realizar, entre otros aspectos, un examen técnico y legal minucioso de la situación energética de cada mercado, ponderar la caracterización del parque de generación, los recursos existentes y las necesidades de los agentes. El sector eléctrico no puede ser analizado aisladamente, debe mirarse el sector energético peruano en su conjunto.

Referencias:

- International Energy Agency. (2025). World Energy Outlook 2025. https://www.iea.org/reports/world-energy-outlook-2025

- Camacho Parejo, M. (2012). El trilema energético (Separata del n.º 38 de Cuadernos de Energía). Comité Español del Consejo Mundial de la Energía / Club Español de la Energía. https://www.worldenergy.org/assets/downloads/Trilema-Energ%C3%A9tico-2012-Espanol.pdf

- Comité de Operación Económica del Sistema Interconectado Nacional. (s.f.). Portal web del COES. Recuperado el 29 de abril de 2026, de https://www.coes.org.pe/portal/

- Departamento de Inteligencia Analítica – Inteligencia. (2026, 28 de abril). Informe analítico del apagón eléctrico del 28 de abril de 2025: Un año después. Inteligenia. https://www.inteligenia.info/informe-analitico-del-apagon-electrico-del-28-de-abril-de-2025-un-ano-despues/

- Mahtani Mahtani, K. V. (2022, 4 de mayo). La inercia sintética, la aliada de las redes con alta penetración de energías renovables. Blog Faraday, Universidad Politécnica de Madrid. https://blogs.upm.es/faraday/2022/05/04/la-inercia-sintetica-la-aliada-de-las-redes-con-alta-penetracion-de-energias-renovables/

- International Energy Agency. (2024). Batteries and secure energy transitions (World Energy Outlook Special Report). https://www.iea.org/reports/batteries-and-secure-energy-transitions

")