")

Que otros se jacten de las páginas que han escrito;

a mí me enorgullecen las que he leído.

Jorge Luis Borges – Un lector

Elogio de la sombra (poemas), 1969

I. INTRODUCCIÓN:

La problemática acerca de la aplicación de la normatividad antielusión en las operaciones internacionales es una de las cuestiones siempre vigentes en el derecho tributario internacional. Evitar situaciones de abuso ha sido desde antaño planteado por la OCDE con el fin de llegar a una

tributación equitativa, que promueva el intercambio de bienes y servicios, y los movimientos de capital y de personas, pero preservando el Estado de derecho, sin erosionar injustamente la base recaudatoria. La inclusión de cláusulas antiabuso en los convenios también ha sido promovida, pero la realidad indica que muchos países no han tenido la política de adoptarlas. La interacción entre las normas antielusión de derecho interno, los principios de la Convención de Viena, los principios constitucionales de un Estado y los principios universales para la interpretación y aplicación de los convenios, no siempre es considerada de la misma manera por los contribuyentes o las administraciones de uno u otro Estado. Los abusos son perniciosos cuando son cometidos por cualquiera, ya sea el contribuyente o la administración. Por ello, si bien como regla general no puede existir a priori un impedimento para aplicar las normas antielusión del derecho interno a situaciones internacionales, incluso con convenios, ello no puede significar una patente de corso para el avasallamiento de derechos y la inexacta interpretación de los convenios. Muchas veces el principio de la realidad económica (substance over form) puede ser forzado para incluir en él situaciones no previstas, y al amparo de la “sustancia sobre la forma” se pueden ignorar estructuras jurídicas apropiadas que están manifiestamente disponibles conforme al derecho privado. Por eso estará en el intérprete que en su momento corresponda tener presentes todos estos principios; y si bien los Comentarios de la OCDE son siempre una fuente de derecho con mayor o menor fuerza dependiendo del país de que se trate tampoco pueden, al amparo de los mismos, forzarse los principios rectores en materia de interpretación y aplicación de convenios por mero afán recaudatorio. (Morales L. , 2010).

La presente investigación se ha centrado en el análisis de un esquema tributario bajo la literatura chilena misma que a la actualidad tiene más de 60 esquemas tributarios publicados desde el periodo 2016 puesto que como país tiene aplicabilidad su clausula antielusiva general desde el periodo 2015 a diferencia de nuestro país que nuestra clausula antielusiva general esta vigente desde el periodo 2019 tal así que tenemos aún 5 esquemas de alto riesgo fiscal. Nuestro análisis del caso corresponde a la materia internacional bajo el enfoque de un abuso de convenios mediante una sociedad interpuesta o instrumental, presentaremos la literatura comparada con Perú y con el derecho tributario internacional al respecto bajo el tratamiento de los CDI.

II. NOMBRE DEL ESQUEMA

ABUSO DEL CONVENIO MEDIANTE LA UTILIZACIÓN DE SOCIEDAD INSTRUMENTAL PARA LA CELEBRACIÓN DE CONTRATO DE LICENCIA Y PRESTACIÓN DE SERVICIOS. (Alcance Internacional)

Caso N° 10 del periodo 2020 [1]. (catálogos de esquemas tributarios-modelo chileno)

Bases Teóricas Previas:

La sociedad instrumental; es aquella creada con el objetivo de actuar en el tráfico económico interpuesta entre el mercado y el prestador de servicios, ocultando la realidad latente. Por eso se conocen también como sociedades “pantalla” o “interpuestas”, y suelen utilizarse para fines delictivos, evasivos o elusivos.

1. ¿Qué es una sociedad instrumental y cómo funciona?

El Tribunal Supremo de España ha definido las sociedades instrumentales como empresas que pretenden evitar el rastreo de la propiedad y el origen de los fondos. Por su parte, la Circular 1/2016 de la Fiscalía General del Estado español señala que las sociedades instrumentales son formalmente personas jurídicas, pero materialmente carecen de desarrollo organizativo. Y si acudimos a la Circular 1/2011 comprobaremos que las sociedades pantalla se caracterizan “por la ausencia de verdadera actividad, organización, infraestructura propia, patrimonio etc., En una definición más concisa de Hacienda se califican como sociedades instrumentales las que, careciendo de sustrato real, obedecen al interés del socio de eludir parte de la carga fiscal que le corresponda. Nótese la diferencia entre la evasión fiscal y la elusión fiscal. Ambas acciones pretenden evitar el pago de la totalidad de la carga tributaria que debe asumir el sujeto pasivo. Pero mientras la evasión emplea medios ilícitos la elusión fiscal utiliza medios lícitos. Sin embargo, el fin de una sociedad instrumental no siempre es la elusión o evasión fiscal. Así, se suelen emplear para sortear otro tipo de obligaciones. Por ejemplo:

- Se puede crear una sociedad instrumental para simular que se trata de una persona diferente de la empresa matriz e interrumpir la continuidad de las relaciones laborales.

- También para gestionar patrimonio de una persona mayor, tratando de evitar la aplicación de las normas legales de sucesión.

- En ocasiones se emplean para superar limitaciones legales, como topes presupuestarios o políticas de competencia.

- Otra práctica habitual es crear una sociedad como medio para eludir la aplicación de las normas del grupo empresarial. (el resaltado es nuestro)

2. ¿Son legales las sociedades instrumentales?

Técnicamente la sociedad instrumental es legal. Sin embargo, suelen utilizarse con fines que rozan la ilegalidad o entran de lleno en ella.

- Las sociedades instrumentales se caracterizan por facilitar operaciones ilícitas como el blanqueo de capitales o la evasión fiscal.

- Y en los mejores casos obedecen a fines legítimos, como la protección de prácticas empresariales o la limitación de la responsabilidad del empresario. También pueden emplearse para gestionar una rama del negocio, para custodiar las acciones de varias empresas (tipo holding) o para servir de canal de financiación a una o varias compañías.

Lo que es estrictamente ilegal, por tanto, es la comisión de infracciones y delitos por medio de la sociedad instrumental. Por eso este tipo de personas jurídicas son sospechosas en todo caso. Y como tal están en el punto de mira de la AEAT (Administración tributaria española), que advierte de que los medios empresariales deben destinarse a la actividad a la que están afectos, y no al beneficio personal del administrador. De hecho, el control de sociedades pantalla es uno de los objetivos del Plan Anual de Control Tributario y Aduanero. (conceptosjuridicos.com, s/a)

En este sentido cabe señalar bajo la literatura española:

- Que se perseguirán las actividades empresariales sin sustrato real que busquen la elusión de la carga fiscal del socio.

- Y que se controlarán las formas societarias cuyo objetivo, carente de actividad real, sea poseer la titularidad de bienes y derechos del socio para reducir su carga fiscal.(conceptosjuridicos.com, s/a)

III. ANÁLISIS DEL ESQUEMA:

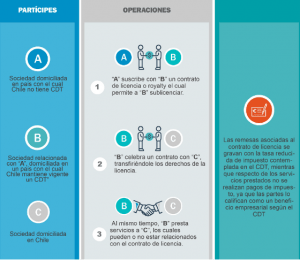

En el presente acápite mostraremos el gráfico del esquema tributario donde distinguiremos si existe una sociedad instrumental bajo las definiciones planteadas en el acápite anterior.

Gráfico N° 1: Esquema de Treaty Shopping.

Fuente: Sistema de Impuestos Internos (2020)

En el gráfico vemos que existen 3 participes (sociedades). Una sociedad A domiciliada en un país con el cual Chile no tiene un CDI. Una sociedad B domiciliada en un país con el cual chile tiene un CDI y a la vez esta sociedad B con el cual chile tiene un CDI es vinculada de la sociedad A que no tiene ningún CDI con Chile. finalmente, la sociedad C esta domiciliada en chile el cual no tiene ninguna vinculación.

En relación a las operaciones señaladas en el gráfico: A domiciliada en un país con el cual no tiene convenido para evitar la doble imposición con Chile firman un contrato de licencia o royality[2] con B que es una empresa domiciliada en un país con el cual Chile tiene un CDI, este contrato le permite a B sublicenciar. Es decir, A que presta el servicio a B desde que A no tiene un CDI con Chile esta demás que me digan que su cliente tenga un convenio con Chile partiendo inicialmente. Sin olvidar el analices que se debe hacer por el tema de la vinculación de A y B.

Luego B que es una empresa que tiene un CDI con chile celebra un contrato con C que es una empresa domiciliada en Chile por lo tanto acá vemos que si aplicaría el CDI entre B y C, el cual le transfieren los derechos de la licencia.

Hemos visto que B le trasfiere los derechos de licencia a C y ambos se beneficiaran con un CDI, Al mismo tiempo B presta servicios a C los cuales pueden o no estar relacionados con los contratos de licencia.

En el esquema señala: “Las remesas asociadas al contrato de licencia se gravan con la tasa reducida de impuestos contemplado en el CDI, mientras que respecto de los servicios prestados no se realizan pagos de impuestos, ya que las partes lo califican como un beneficio empresarial según su CDI”

Efectos del Esquema: buscaría aprovechar indebidamente las tasas reducidas de impuestos y todos los demás beneficios de los CDI, mediante la utilización de sociedades meramente instrumentales.

Apreciación:

En estas operaciones vemos que una operación inicial entre una empresa no domiciliada en chile que no tiene CDI con chile le presta servicios a la empresa chilena por un contrato de regalías, por lo tanto la operación hubiera terminado allí, al margen ser vinculadas ambas o relacionadas, sin embargo esta empresa que utiliza este contrato de licencia o regalías (no domiciliada que tiene un DCI con Chile) los transfiere a otra empresa domiciliada en chile y así se benefician del CDI y aparte aprovechan y prestan otros tipos de servicios aprovechándose obviamente de las tasas de retención de los CDI.

Aquí podemos determinar un acto artificioso o tener indicios de elusión tributaria ya que se explico la operación inicial es un servicio de regalías entre países que no tiene CDI pero se busco la forma de aprovechar las tasas de retención aplicadas a los CDI por lo tanto podemos señalar incluso que esta operación es un treaty shopping o abuso de tratados.

Modelo y regulación desde la visión peruana con incidencia en la tributación internacional mediante los CDI, para ello responderemos las siguientes interrogantes.

IV. ¿TENEMOS UNA SPECIFIC ANTI AVOIDANCE RULE (SAAR) QUE NOS PROTEJA?

3.1.- Clausula anti elusiva especifica (CAE): de los CDI

Busca combatir estructuras de carácter elusivas, consideran un elemento subjetivo que sí buscan desconocer la estructura legal utilizada por el contribuyente, sustentadas en el criterio “sustancia sobre forma”

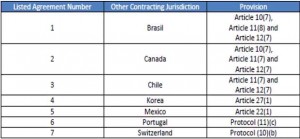

Nos referimos a las reglas moldeadas en base al “propósito de negocio”, que normalmente se recoge en los artículos 10, 11 y 12 de los CDI. A modo ilustrativo, el CDI entre Perú y Canadá lo reconoce en el párrafo 7 de los artículos 10, 11 y 12; así como el CDI con México en su artículo 22, o el párrafo 7 de los artículos 11 y 12 del CDI con Chile, entre otros.

Esta cláusula pretende desconocer la aplicación del CDI si el único, el principal o uno de los principales propósitos de la persona que recibe la renta es aprovechar los beneficios del tratado. Como señalan Valente y Magenta citado por Chirinos y Diaz refiriéndose a estas reglas,

“(…) tales cláusulas antiabuso se encuentran basadas en el principio «sustancia sobre forma» de acuerdo con el cual los beneficios de un tratado no aplican si se encuentra probado que la apariencia formal (esto es, la renta recibida por una persona de uno de los Estados contratantes) no es consistente con la «sustancia económica» de la transacción y que tal apariencia es adoptada con el único o principal propósito de aprovechar los beneficios que pueden ser obtenidos bajo el tratado” (Valente & Magenta, 2000: 43).

Esta cláusula entonces, desde la perspectiva del CDI, permite la aplicación del principio “sustancia sobre forma”, con lo cual, permite en sí misma la posibilidad de “recalificar” una transacción por parte de la autoridad tributaria. Evidentemente, esto deja en manos de la autoridad una herramienta que, sin mayor detalle o desarrollo, le permitiría interpretar los propósitos “tributarios” del negocio; y lo que resulta peligroso, recalificar una transacción a lo que, en su criterio, resultaría como la operación que “debió” realizarse y que no se realizó. (Chirinos & Diaz, 2019).

Mostraremos un gráfico donde a manera resumida que los CDI de Perú ya cuentan con cláusulas específicas para evitar su uso abusivo, pero sólo respecto de las rentas pasivas como mencionamos al inicio del presente acápite III.

Gráfico N° 2: Treaty shopping- uso abusivo de CDI

Fuente: Villanueva (2021)

De lo señalado en relación a la pregunta si tenemos una cláusula anti elusiva que nos proteja, en caso materia de análisis se enfoca en materia tributaria internacional en específico tratamiento de los convenios para evitar la doble imposición lo cuales se rigen bajo el derecho internacional tributario partiendo de la convención de Viena de 1969, conjuntamente con la jerarquía normativa señalada en la norma III del Texto preliminar del Código Tributario Peruano DS 133-2013-“EF, fuentes del derecho tributario los tratados se encuentran por encima de la normativa interna con lo cual las normas específicas anti elusivas deben regirse dentro del marco de su mismo convenio tal como se menciona en los párrafos iniciales del acápite 3.1

Finalmente podríamos preguntarnos para pasar al acápite IV ¿Qué relación debe existir entre una cláusula general y las cláusulas especificas o especiales?

Julio Fernandez nos señala al respecto: “si se trata del mismo supuesto de hecho, la cláusula anti elusiva especifica debe aplicarse con primacía sobre la cláusula anti elusiva general, desplazándola. Ello debido a que la ley especial prima sobre la ley general” asimismo debemos tener en consideración lo señalado por la RTF N° 6906-1-2008: “Entre una disposición especial y otra posterior de carácter general, siendo ambas de contenido tributario, prima la segunda, si se constata que la norma general regula de manera integral la materia, con una clara pretensión de regulación uniforme” (IPDT, 2014)

Desde materia internacional tributaria complementariamente mostraremos la posición de la OCDE citado por Chirinos y Diaz:

….Pues bien, nótese que la cláusula inicia con la frase: “No obstante las disposiciones de un Convenio fiscal comprendido (…)” (OCDE, Model Tax Convention, 2017, Art. 29.9). Para la OCDE es claro que, a partir de una lectura literal de esta frase, esta CAG del CDI podría ser utilizada en forma simultánea a otras CAE del tratado, asumiendo por tanto que la relación entre la CAG del CDI y las CAE del propio tratado se resuelve por complementariedad. Una ejemplificación de lo anterior resulta la posición de la OCDE respecto al status de la cláusula del “beneficiario efectivo” en relación al “test de propósito de negocio”. La primera es una CAE incorporada desde 1977 en el Modelo OCDE y la segunda actúa como una CAG en el propio CDI. (Chirinos & Diaz, 2019)

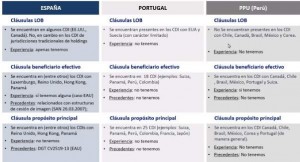

A continuación, presentaremos un gráfico resumen final en relación a las cláusulas anti elusivas específicas de los CDI en nuestro país comparado con España y Portugal.

Gráfico N° 3: Riesgos en el disfrute de los beneficios del CDI.

Fuente: Villanueva (2021)

V. ¿TENEMOS UNA GENERALANTI-AVOIDANCE RULES (GAAR) PERUANA?

Mediante Decreto Legislativo N° 1121 publicado el 18 de julio del 2012, se creo la Norma XVI del texto preliminar del Código Tributario DS. 133-2013-EF, conocida como la Cláusula General Antielusiva peruana en adelante (CGA).

En el tercer párrafo de esta norma se establece que SUNAT, exigirá la deuda tributaria aplicando la norma que hubiera correspondido a los actos usuales o propios- esto no es otra cosa que recalificar o recategorizar el acto, cuando se evite total o parcialmente la realización del hecho imponible o se reduzca la base o la deuda tributaria, mediante actos en los que se presentan conjuntamente dos circunstancias: i) que individualmente o en forma conjunta sean artificios o impropios para la consecución del fin; y; ii) que de su utilización resulten efectos jurídicos o económicos, distintos del ahorro o la ventaja tributaria, que sean iguales o similares a las que se hubieran obtenido con el acto usual o propio.

Al respecto, Zuzunaga señala” La cláusula anti elusiva tiene por objeto ensanchar el hecho imponible, comprendiendo en él, todos los hechos económicos que no hayan aprobado el test de propiedad ni el de relevancia jurídico-económica. Bajo esta línea de pensamiento, tenemos nuevos hechos imponibles, los mismos que pasaran a quedar gravados a fin de evitar situaciones que el Código ha definido como elusión” (Zuzunaga, 2012)

En materia constitucional la cláusula general antielusiva CGA peruana está perfectamente amparada tal como lo señala el Art. 2° de la Constitución Política del Perú inciso 14) “todos tienen derecho a contratar con fines lícitos” por el lado empresarial; conjuntamente con el Art. 103° el cual establece que no se ampara el abuso del derecho. Asimismo, la STC recaída en el Exp. N°2727-2002-AA/TC dice lo siguiente: “los derechos fundamentales y, entre ellos, el derecho de propiedad, no tienen el carácter de absolutos; y, por otro, el pago de los tributos, esto es el deber de contribuir con los gastos públicos, constituye un principio constitucional implícito en nuestro Estado Democrático de Derecho” (IPDT, 2014)

El profesor Heleno Taveira citado por Morales; sobre el particular sostiene que: “(…), las “normas generales” anti elusivas no son “generales” sólo porque tengan destinatarios indefinidos, sino precisamente porque son especies de normas generales y abstractas cuya materialidad de la hipótesis normativa se encuentra ordenada con el fin de reglar los casos no identificados en la hipótesis de incidencia de normas específicas, para atribuir presupuestos a los casos que puedan verse afectados, para aplicar la sanción prevista en el consecuente: la desestimación y la recalificación de los negocios celebrados elusivamente” (Morales, 2017)

Enfocándonos en materia internacional relacionaremos la cláusula anti elusiva general en adelante (CAG) con nuestro caso de análisis que es CDI y abuso de los mismos.

Guglielmo Maisto citado por Chirinos y Diaz; sostiene que, la CAG de derecho interno es compatible con el CDI por dos razones, argumentando una de éstas de la siguiente manera: “una interpretación de buena fe de los CDI permite la aplicación de la CAG de derecho interno de manera que el abuso del CDI pueda ser contrarrestado” (Maisto, 2019). De la misma manera, David Ward citado por Chirinos y Diaz; respalda la presente posición afirmando que, “el principio del abuso del derecho y el extendido uso de los principios anti-elusión contenidos en las legislaciones domésticas de los Estados podrían ser reconocidos internacionalmente como principios a ser utilizados en la interpretación y aplicación de los tratados en materia tributaria, pues constituyen una norma de derecho consuetudinario internacional” (Ward, 1993: 408).

Por lo expuesto, sobre la base del reconocimiento del abuso del derecho como principio general y de la derivación de la obligación para interpretar los CDI de buena fe, la postura en referencia sostiene que ante la realización de actos elusivos puede aplicarse la CAG de derecho interno para desconocerse los beneficios de los CDI.

Que nos señala la OCDE;

En el año 2013, los países de la OCDE y del G-20 adoptaron un Plan conformado por 15 acciones en respuesta a los inconvenientes generados por la erosión de la base imponible y traslado de beneficios – en inglés Base Erosion and Profit Shifting (BEPS). Dentro de las 15 acciones podemos identificar la Acción 6 – “Impedir la utilización abusiva de Convenios para Evitar la Doble Imposición”, la misma que al emitirse su Reporte Final en el 2015 refuerza claramente la compatibilidad de los CDI con las normas antiabuso (CAG de derecho interno). Cabe precisar que, dicho reporte se incorporó a los Comentarios al Modelo OCDE 2017.

Los Comentarios al Modelo OCDE 2017 citado por Chirinos y Diaz; consideran que, de no contarse con una Cláusula del propósito principal del negocio (PPT) en el CDI y en tanto la CAG de derecho interno sea acorde con el principio rector del PPT no existirá ningún conflicto en la aplicación de la CAG interna, ya que la CAG será aplicable en las mismas circunstancias que se hubiese aplicado la cláusula PPT. Sobre el particular, nos encontramos obligados a tener en cuenta que, para la aplicación de dicho principio tendrá que cumplirse la existencia de sus dos elementos: i) el elemento subjetivo, el cual se refiere a que una de las finalidades de la operación o negocio sea la obtención de ventaja fiscal, y ii) el elemento objetivo, mediante el cual se especifica que se negarán los beneficios obtenidos del CDI cuando se verifique que en efecto, dichos beneficios han sido obtenidos en circunstancias que transgredan el objeto y propósito del CDI. (Chirinos & Diaz, 2019)

En la misma línea argumentativa, Roberto Cores citado por Carlos Chirinos y Karin Diaz manifiesta que,

“En consecuencia, si los CDI forman parte de la legislación nacional, cualquier abuso de los CDI es un abuso de la legislación peruana y por ende, consideramos que resultan plenamente aplicables las medidas antielusivas de la legislación doméstica peruana a los casos de fiscalidad internacional cubiertos por un CDI” (Chirinos & Diaz, 2019)

Como se sabe, la Norma XVI en el Perú hoy tiene un procedimiento garantista que regula la existencia de un Comité Revisor; asimismo, la Norma XVI reconoce que la carga de la prueba sobre los dos test (idoneidad y relevancia jurídico-económica) recae sobre la SUNAT, además contamos con su reglamentación mediante el Decreto Supremo N° 145-2019-EF “Aprueban los parámetros de fondo y forma para la aplicación de la norma anti-elusiva general contenida en la Norma XVI del Título Preliminar del Código Tributario” en donde se establecieron situaciones y criterios para que SUNAT pueda aplicar la CAG de derecho interno.

Política Post-BEPS

La política antes mencionada ha sido reforzada por los estándares mínimos provistos por la Acción 6 de BEPS y el Instrumento Multilateral (MLI), es decir, la introducción de un nuevo preámbulo en la política de tratado tributario que establece que los tratados tributarios no deben aplicarse a los casos de compra de tratados ni al Test de Propósito Principal (PPT). Al igual que el principio básico, el PPT reduce el límite de abuso. (Chirinos & Diaz, 2019).

El caso o esquema en análisis corresponde a supuestos de treaty shopping, y que pueden ser evaluados y cuestionados por la CAG de derecho interno es decir la norma XVI del texto preliminar del Código Tributario bajo en enfoque peruano, como acotación final diríamos que el ultimo convenio firmado con Japón si cumple con los estándares de la acción 6 del Plan Beps de la OCDE.

VI. ¿QUÉ EVIDENCIAS Y PRUEBAS SE REQUIEREN?

Para ello tomaremos el análisis que sugiere el Sistema de Impuestos Internos adaptándolo a nuestro país.

- Se analizará si en los hechos se verifica la interposición de sociedades meramente instrumentales domiciliadas en los países con los cuales Perú mantiene un CDI vigente, para efectos de aprovechar los beneficios de los tratados, siendo otras sociedades o entidades los beneficiarios efectivos de las rentas.

- Se verificarán las actividades comerciales o industriales realizadas por la sociedad beneficiaria del contrato de regalías en el caso la sociedad B y que es domiciliada en un país con el cual Chile (caso de análisis) tiene un CDI, verificar si la empresa dispone del personal necesario para llevarlos a cabo, si cuenta con la disponibilidad de un lugar físico donde pueda desarrollarlas, si posee el capital y los activos para el desarrollo de tales actividades, y, si estos se encuentran en el Estado donde está constituida la sociedad.

- Siguiendo los criterios de la OCDE se verificará que “B” (caso de análisis) no actué en calidad de agente, mandatario, o simplemente como intermediario de otra persona, que de hecho es el beneficiario efectivo de la respectiva renta; y, si tienes poderes limitantes sobre la renta en cuestión.

- De acuerdo con las directrices de la OCDE, se excluirá del concepto de beneficiario efectivo a las sociedades instrumentales, que residen en uno de los estados contratantes y que actúan canalizando determinadas rentas a una persona de un tercer Estado, la cual en virtud de tal operación se beneficia indebidamente de un CDI.(SII, 2020)

Complementaríamos señalando que debemos evidenciar si la sociedad interpuesta cumple el propósito principal del negocio (PPT) además que nuestro país no es parte de la OCDE pero es miembro adherente resultando de aplicabilidad las recomendaciones que están señalan, a diferencia de Chile que es miembro de la OCDE desde el periodo 2010.

VII. EVASIÓN, ELUSION, LEY PENAL APLICARIA

El presente esquema tributario materia de análisis califica como elusión tributaria, en la categoría internacional abuso de tratados (treaty shopping) por lo tanto no calificaría ni como evasión ni calza en la Ley Penal Tributaria Peruana, Decreto Legislativo N° 913 y sus modificatorias DL. N° 1114.

VIII. CONCLUSIONES

- Los CDI celebrados y en vigor forman parte del derecho nacional, de acuerdo al artículo 55 de la Constitución Política de 1993. Tal como se puede apreciar, nuestro ordenamiento jurídico adopta la teoría monista o de recepción automática, por la cual no se requiere de ningún acto posterior para que el CDI forme parte de nuestra legislación nacional. (Chirinos & Diaz, 2019)

- Debido a que los CDI y las normas internas forman parte del derecho nacional, cualquier vulneración a los CDI es una vulneración al derecho interno. De modo que, la CAG de derecho interno es compatible con los CDI. La CAG de derecho interno (en el Perú, la Norma XVI) determina el supuesto de hecho y la norma (interna) tributaria aplicable. El CDI, al ser parte del derecho nacional, recoge la “calificación” y canaliza la estructura a través de la regla del tratado pertinente. (Chirinos & Diaz, 2019)

- La posibilidad de utilizar cláusulas anti-elusión de derecho interno en el contexto de la aplicación de un tratado no es un tema nuevo. La supremacía constitucional de los convenios para evitar la doble imposición por sobre la legislación interna no sería, per se, un factor decisivo para negar la aplicación de las normas anti-elusión en el contexto de un convenio, siempre que su aplicación generalmente permitida bajo una interpretación amplia del artículo 3.2 del Modelo OCDE, no constituya una violación al texto y al propósito del tratado y/o a las obligaciones del Estado al cual se le atribuye jurisdicción tributaria en el marco del convenio. Reglas similares de los principios de la Convención de Viena, la supremacía de los tratados sobre la ley interna y los principios aplicables para la interpretación de los tratados bien pueden, en algunos casos, permitir que se utilicen las normas antiabuso de un derecho interno para determinar el tratamiento fiscal aplicable, pero no por ello es posible sostener que siempre las normas antielusión deben inexcusablemente ser utilizadas.(Morales L. , 2010).

Notas de pie de página

[1] Catálogo de Esquemas Tributarios 2020 – SII

[2] Es el contrato en el cual el titular o dueño de un privilegio industrial otorga a otra persona el uso temporal de él a cambio de dinero o de otros bienes.

Referencias

Chirinos, C., & Diaz, K. (12 de setiembre de 2019). LA RELACIÓN ENTRE LA CAG DE DERECHO INTERNO Y LAS CAE DE LOS CDI. Lima, Perú. Obtenido de https://repositorio.esan.edu.pe/bitstream/handle/20.500.12640/1724/2019_MAFDC_17-1_06_T.pdf?sequence=1&isAllowed=y

conceptosjuridicos.com. (s/a). Sociedad instrumental. Madrid, España. Obtenido de https://www.conceptosjuridicos.com/sociedad-instrumental/#:~:text=Uso%20de%20la%20sociedad%20instrumental,ni%20debidamente%20contabilizados%20y%20justificados.

IPDT. (2014). Clausula Antielusiva General. Lima, Perú. Obtenido de http://iladtlima2014.pe/uploads/files/Seminario2_Clausula_Antielusiva_04-09-2014.pdf

Morales, J. (2017). Algunos alcances en torno a la Cláusula General Antielusiva peruana: A propósito de las facultades otorgadas para su modificación. Lima, Perú. Obtenido de http://checkpointdays.thomsonreuters.com.pe/?p=811

Morales, L. (2010). EL TREATY SHOPPING Y LAS CLÁUSULAS ANTIABUSO. Revista Instituto Colombiano de Derecho Tributario, 117-147. Obtenido de https://www.icdt.co/publicaciones/revistas/RevistaICDT62/Articulo%204/PUB_ICDT_ARTMORALESARIASLuisGuillermo_Eltreatyshoppingylasclausulasantiabuso_RevistaICDT62_Bogota_10..pdf

SII. (2020). Cátalodo de Esquemas Tributarios. Santiago, Chile. Obtenido de https://www.sii.cl/destacados/catalogo_esquemas/catalogo_caso_10.pdf

Zuzunaga, F. (noviembre de 2012). ¿La Clausula Antielusiva General vulnera la constitución peruana? Arequipa, Perú. Obtenido de https://www.zyaabogados.com/administrador/assets/uploads/files/e6a59-Feb-2013—La-clausula-antielusiva-general,-vulnera-la-constitucion-peruana.pdf

")